Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Λιμάνι Πειραιά: Βίντεο από τη διάσωση 71χρονης Γαλλίδας – Έπεσε στη θάλασσα για να πιάσει τη βαλίτσα της

Ολυμπιακή Φλόγα: Όλα έτοιμα για την τελετή παράδοσης στο Καλλιμάρμαρο

Άνοιξε η πλατφόρμα υποβολής φορολογικών δηλώσεων - Οι μεγάλες αλλαγές

Θεσσαλονίκη: Μαθήτρια γυμνασίου κατήγγειλε ότι την απείλησε και την εξύβρισε συνομήλικός της

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

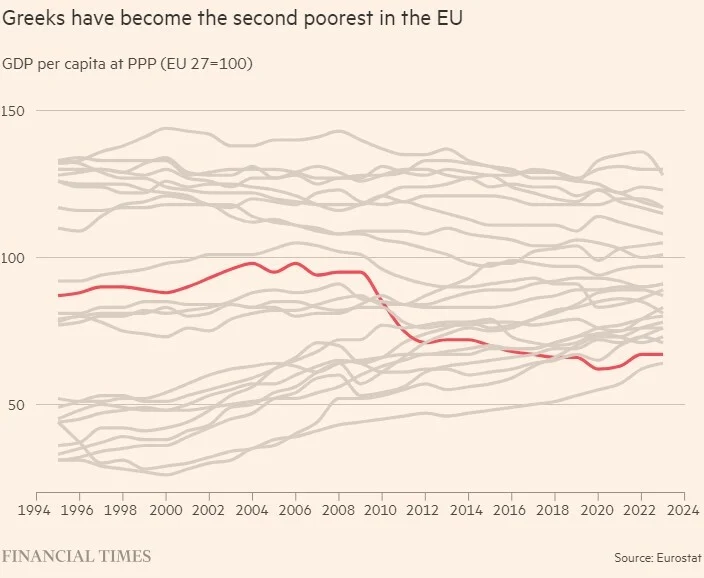

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Στόλτενμπεργκ: Δεν είναι πολύ αργά για να κερδίσει η Ουκρανία τον πόλεμο

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Live:

Αντισυνταγματική είναι σύμφωνα με το Συμβούλιο της Επικρατείας η αναδρομική, πριν την 1η Ιανουαρίου 2005, φορολόγηση των αποθεματικών των Τραπεζών που προβλέπει ο νόμος 3513/2006.

Ως εκ τούτου, οι προιστάμενοι των Δ.Ο.Υ. είναι υποχρεωμένοι να επιστρέψουν στα Τραπεζικά Ιδρύματα τους φόρους που πληρώθηκαν ως αχρεωστήτως καταβληθέντες πριν το διάστημα αυτό(1.1.2015).

Με το Ν. 3513/2006 για την αυτοτελή φορολογία των αποθεματικών, επιβλήθηκε ειδικώς στις ημεδαπές Τραπεζικές Ανώνυμες Εταιρίες και στα εγκατεστημένα στη χώρα μας υποκαταστήματα αλλοδαπών Τραπεζών, φόρος εισοδήματος (με συντελεστές 10% ή 15%) επί των αποθεματικών τους, τα οποία εμφανίζονταν στον τελευταίο πριν από την 1.1.2006 ισολογισμό.

Το ΣτΕ με την υπ΄ αριθμ. 112/2016 απόφαση του Β΄ Τμήματος, έκρινε ότι η νομοθετική πρόβλεψη «συνιστά αναδρομική επαχθή μεταβολή του φορολογικού καθεστώτος των εταιρειών».

Οπως αναφέτεται, «η διάταξη του άρθρου 8 του νόμου 3513/2006, καθ’ όσον η θεσπιζομένη με αυτήν φορολογική υποχρέωση εκτείνεται πέραν του προηγουμένου της επιβολής της έτους, καταλαμβάνοντας αποθεματικά που έχουν σχηματισθεί πριν από την 1.1.2006, αντίκειται στο άρθρο 78 παράγραφος 2 του Συντάγματος, και είναι, ως εκ τούτου, μη εφαρμοστέα».

Το Ανώτατο Ακυρωτικό Δικαστήριο υποχρέωσε τη Δ.Ο.Υ ΦΑΕ Αθηνών να επιστρέψει σε Τράπεζα το ποσό των 54.514.819 ευρώ, απορρίπτοντας την αναίρεση του προϊσταμένου της Δ.Ο.Υ.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact