Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Δολοφονία Λυγγερίδη: Βαρύτατες κατηγορίες αποδίδει ο εισαγγελέας στους οπαδούς για τη δολοφονική επίθεση στον αστυνομικό

Δίκη Πισπιρίγκου: Κατέθεσαν σήμερα οι νοσηλεύτριες του νοσοκομείου Αγλαΐα Κυριακού

Στον εισαγγελέα οι συλληφθέντες για τη δολοφονία Λυγγερίδη (Βίντεο+Φωτό)

Opinion Poll: 18,1 μονάδες μπροστά η ΝΔ από τον ΣΥΡΙΖΑ - Η μάχη των σταυρών και οι εκπλήξεις

Νέα βίντεο Μητσοτάκη στο TikTok για την επιστολική ψήφο: «Με τη συμμετοχή σας στις εκλογές στηρίζεται τη Δημοκρατία»

Υποβλήθηκε στον Κ. Τασούλα η Έκθεση Απολογισμού 2023 της ΑΑΔΕ

ΣΥΡΙΖΑ: Κατέθεσε κείμενο - δήλωση για τους «Σπαρτιάτες»

Έως 64% φθηνότερο, σε σχέση με τα εναλλακτικά καύσιμα, το φυσικό αέριο

Όμιλος Intrakat: Επιστροφή στην κερδοφορία με EBITDA ύψους 16 εκατ. ευρώ και καθαρά κέρδη 3 εκατ. ευρώ

e-ΕΦΚΑ: Πότε καταβάλλεται το αδειοδωρόσημο Πάσχα 2024 σε εργατοτεχνίτες οικοδόμους

ΙΕΛΚΑ: Πώς θα γιορτάσουν τα ελληνικά νοικοκυριά το Πάσχα – Σταθερή η δαπάνη για αγορές στα 190 ευρώ ανά νοικοκυριό

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Live:

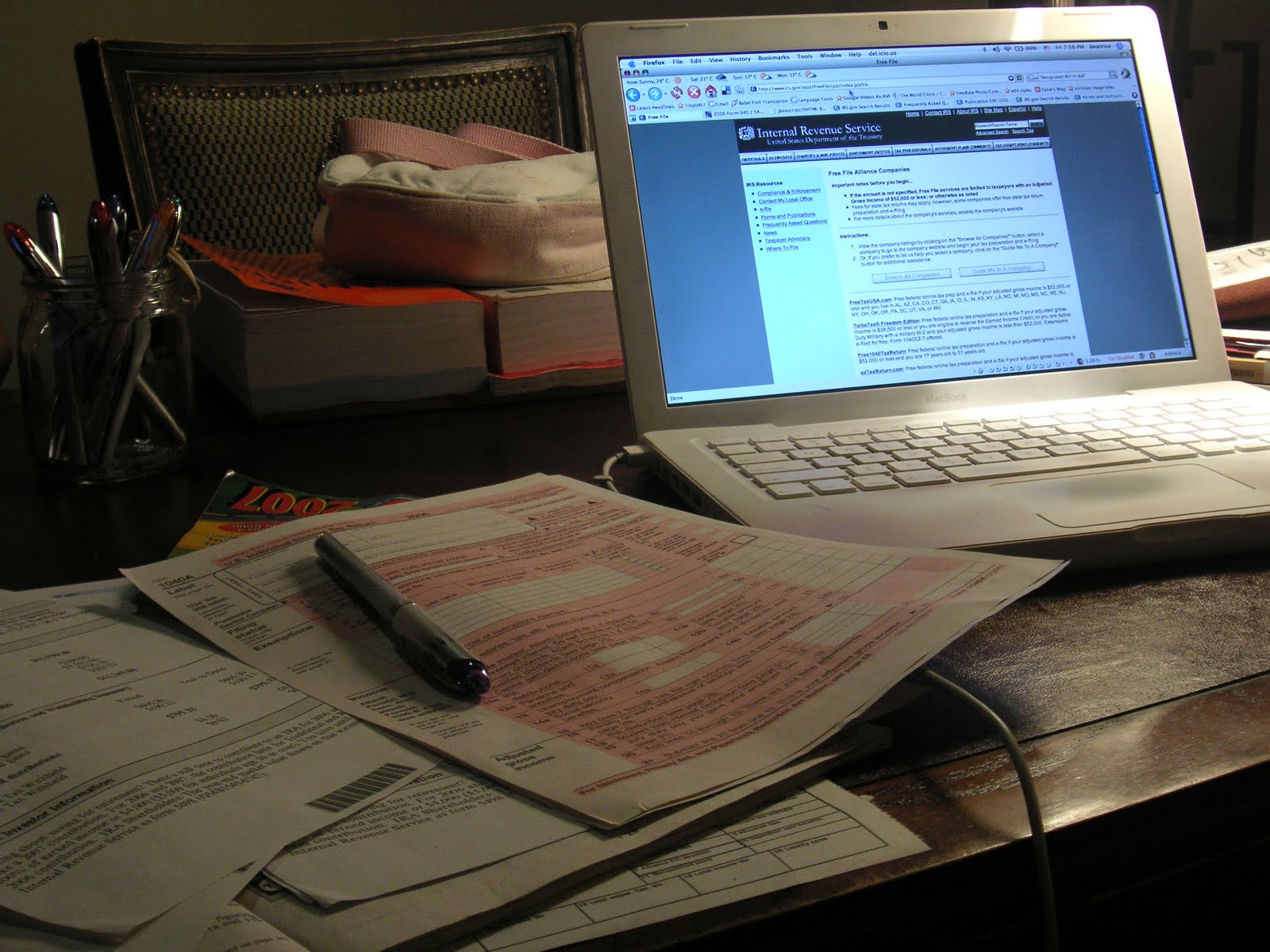

Οδηγό με τις συνηθέστερες ερωτήσεις – απαντήσεις για τη συμπλήρωση της φορολογικής δήλωσης εξέδωσε η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), με στόχο τη διευκόλυνση των φορολογούμενων.

Η προθεσμία για την υποβολή των δηλώσεων λήγει στο τέλος Ιουνίου και έως τώρα έχουν υποβληθεί 1.566.284 φορολογικές δηλώσεις, σε σύνολο περίπου 6,2 εκατομμυρίων δηλώσεων που υπολογίζεται ότι θα υποβληθούν.

Μεταξύ των βασικότερων ερωτήσεων – απαντήσεων που περιλαμβάνονται στον οδηγό της ΑΑΔΕ και είναι ιδιαίτερα κρίσιμες για τη συμπλήρωση της φορολογικής δήλωσης είναι οι ακόλουθες:

1. Ποιες ιατρικές δαπάνες μειώνουν το φόρο εισοδήματος;

Η έκπτωση φόρου 10% για τα ιατρικά έξοδα που ισχύει για όλα τα φυσικά πρόσωπα ενεργοποιείται μόνο στην περίπτωση που οι δαπάνες αυτές υπερβαίνουν το 5% του εισοδήματος του φορολογούμενου.

2. Πώς αποδεικνύεται ότι ένα ακίνητο παρέμεινε κενό;

Αν ο φορολογούμενος δηλώνει στο έντυπο Ε2 κάποιο ακίνητό του ως κενό για χρονικό διάστημα μεγαλύτερο των έξι μηνών, χρειάζονται φωτοαντίγραφα των λογαριασμών της ΔΕΗ ή οποιοδήποτε άλλο στοιχείο (π.χ. λογαριασμοί ύδρευσης, κοινόχρηστων κ.λπ.), από το οποίο να αποδεικνύεται ότι το ακίνητο ήταν κενό για το υπόψη χρονικό διάστημα.

3. Μπορούν να εκχωρηθούν στο Δημόσιο τα ανείσπρακτα μισθώματα του έτους 2016;

Όχι, η δήλωση εκχώρησης μη εισπραχθέντων μισθωμάτων ακίνητης περιουσίας έχει καταργηθεί. Μπορούν όμως να δηλωθούν ως ανείσπρακτα και να μην φορολογηθούν εφόσον προσκομιστούν στην αρμόδια Δ.Ο.Υ. και πριν από την υποβολή της δήλωσης ευκρινή φωτοαντίγραφα των διαταγών, δικαστικών αποφάσεων ή αγωγών που έχουν ασκηθεί και που, κατά περίπτωση, υπάρχουν.

4. Πώς πρέπει να δηλωθούν οι αναδρομικές αποδοχές, οι οποίες εισπράχθηκαν μέσα στο φορολογικό έτος 2016;

Με τροποποιητικές δηλώσεις οι οποίες θα παραλαμβάνονται χωρίς κυρώσεις μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν, κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων

5. Σε περίπτωση διάστασης των συζύγων και υποβολής χωριστών δηλώσεων, ποια δικαιολογητικά πρέπει να συνυποβάλλουν με τη δήλωση φορολογίας εισοδήματος;

Xρειάζεται αντίγραφο αγωγής για διαζύγιο ή διατροφή ή πρακτικό κατανομής της κοινής περιουσίας για συναινετικό διαζύγιο, ή σε περίπτωση που δεν υπάρχουν αυτά, οποιοδήποτε στοιχείο που να αποδεικνύει τη χωριστή διαβίωση των συζύγων.

6. Ισχύουν οι δωρεές χρηματικών ποσών για την κάλυψη συνολικής ετήσιας δαπάνης;

Μόνο οι δωρεές χρηματικών ποσών για τις οποίες η οικεία φορολογική δήλωση έχει υποβληθεί μέχρι τη λήξη του έτους στο οποίο πραγματοποιήθηκε η σχετική δαπάνη.

7. Οι αγροτικές επιδοτήσεις καλύπτουν τεκμήρια;

Οι εισοδηματικές αγροτικές επιδοτήσεις (κωδ. 908, 911 και 914), καθώς και το μέρος των πρασίνων και συνδεδεμένων που δεν λήφθηκε υπόψη κατά τον προσδιορισμό του κέρδους από ατομική αγροτική επιχειρηματική δραστηριότητα (αθροιζόμενες, δηλαδή, μέχρι τις 12.000 ευρώ), δύνανται να καλύπτουν τεκμήρια. Γι’ αυτό τον λόγο, τα ποσά αυτά, αναγράφονται στους κωδ. 659/660 του Εντύπου Ε1 της δήλωσης φόρου εισοδήματος. Τα ανωτέρω δεν ισχύουν για όλες τις περιπτώσεις των επενδυτικών ενισχύσεων/επιδοτήσεων (κωδ. 907, 910 και 913). Η κατηγορία της πρόωρης συνταξιοδότησης (κωδ. 912), αν και δεν προσμετράται στον προσδιορισμό του κέρδους, αντιμετωπίζεται φορολογικά, όπως, οι εισοδηματικές ενισχύσεις/επιδοτήσεις, δύναται δηλαδή να καλύπτει τεκμήρια.

8. Πώς υποβάλλεται η φορολογική δήλωση σε περίπτωση θανάτου ενός φορολογουμένου;

Οι δηλώσεις των αποβιωσάντων υποβάλλονται αποκλειστικά σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ., εμπρόθεσμα, έως 31/12/2017.

9. Ποιες αντικειμενικές δαπάνες λαμβάνονται υπόψη για τον προσδιορισμό της συνολικής ετήσιας δαπάνης του φορολογουμένου;

Επίσης, στις παραπάνω αντικειμενικές δαπάνες, προστίθεται και ένα ποσό ως ελάχιστη αντικειμενική δαπάνη διαβίωσης που ορίζεται στο ποσό των 3.000 ευρώ προκειμένου για άγαμο, διαζευγμένο ή χήρο και στο ποσό των 5.000 ευρώ προκειμένου για συζύγους που υποβάλλουν κοινή δήλωση, εφόσον δηλώνεται πραγματικό ή τεκμαρτό εισόδημα. Σημειώνεται ότι οι δαπάνες διαβίωσης δεν εφαρμόζονται για φυσικά πρόσωπα που έχουν τη φορολογική κατοικία τους στην αλλοδαπή. Οι δαπάνες απόκτησης περιουσιακών στοιχείων δεν εφαρμόζονται για φυσικά πρόσωπα που έχουν τη φορολογική κατοικία τους στην αλλοδαπή εφόσον δεν αποκτούν εισόδημα στην Ελλάδα.

10. Ποιον βαρύνει η αντικειμενική δαπάνη διαβίωσης στην περίπτωση που παραχωρείται δωρεάν κύρια κατοικία από γονείς σε τέκνα ή το αντίθετο;

Στην περίπτωση αυτή, η αντικειμενική δαπάνη διαβίωσης βαρύνει αυτόν που χρησιμοποιεί την κατοικία αυτή.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact