Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Λιμάνι Πειραιά: Βίντεο από τη διάσωση 71χρονης Γαλλίδας – Έπεσε στη θάλασσα για να πιάσει τη βαλίτσα της

Ολυμπιακή Φλόγα: Όλα έτοιμα για την τελετή παράδοσης στο Καλλιμάρμαρο

Άνοιξε η πλατφόρμα υποβολής φορολογικών δηλώσεων - Οι μεγάλες αλλαγές

Θεσσαλονίκη: Μαθήτρια γυμνασίου κατήγγειλε ότι την απείλησε και την εξύβρισε συνομήλικός της

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

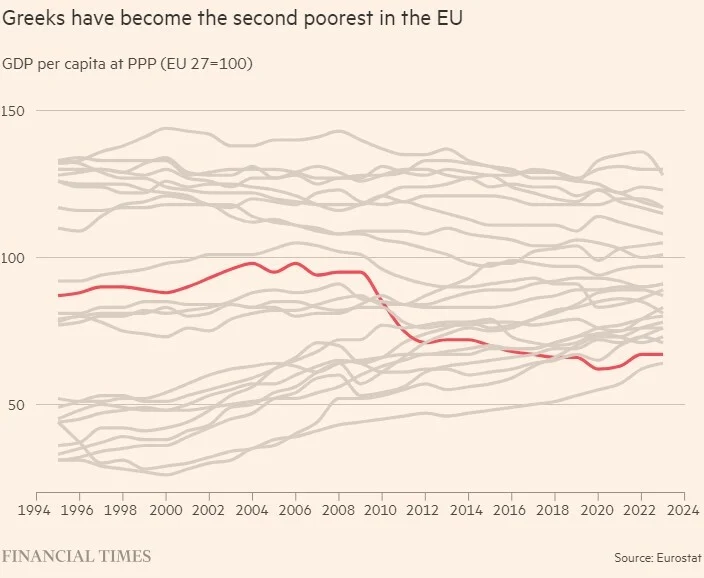

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Στόλτενμπεργκ: Δεν είναι πολύ αργά για να κερδίσει η Ουκρανία τον πόλεμο

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Live:

Την υπεράσπιση ενός φορολογούμενου που κατηγορείται για φοροδιαφυγή μεγάλου ύψους από το μεγαλύτερο Ελεγκτικό Κέντρο της χώρας μας έχει αναλάβει η δικηγόρος-σύζυγος ενός πρωτοκλασσάτου υπουργού της κυβέρνησης.

Η δικηγόρος προσπάθησε να βοηθήσει τον πελάτης της να αποφύγει την επιβολή φόρων και προστίμων από την αρμόδια ελεγκτική υπηρεσία του υπουργείου Οικονομικών, το Κέντρο Ελέγχου Φορολογουμένων Μεγάλου Πλούτου (ΚΕ.ΦΟ.ΜΕ.Π.).

Ο ίδιος δε ο κατηγορούμενος για φοροδιαφυγή και πελάτης της δικηγόρου υπέβαλε μήνυση κατά του Διευθυντή και του Επόπτη Ελέγχου της συγκεκριμένης υπηρεσίας. Οι ενέργειες της δικηγόρου-συζύγου του υπουργού αλλά και του ιδίου του πελάτη της είχαν σαν στόχο ο Διευθυντής και ο Επόπτης Ελέγχου του Κ.Ε.ΦΟ.ΜΕ.Π. να αποδεχθούν τους ισχυρισμούς του συγκεκριμένου φορολογούμενου, και να μην του καταλογίσουν φόρους και προσαυξήσεις για κεφάλαια συνολικού ύψους 8,9 εκατ. ευρώ που βρέθηκαν στους λογαριασμούς του ιδίου και της συζύγου του.

Τα δύο στελέχη του ΚΕ.Φ.Ο.ΜΕ.Π. δεν έκαναν δεκτά τα δικαιολογητικά που προσκόμισε – δια υπομνημάτων της δικηγόρου – ο φορολογούμενος, προκειμένου να αποδείξει τη νομιμότητα της προέλευσης των 8,9 εκατ. ευρώ. Συγκεκριμένα, ο Επόπτης Ελέγχου έκρινε όλα τα προσκομισθέντα έγγραφα ανεπαρκή και η άποψή του αυτή έγινε δεκτή και από τον Διευθυντή του Κ.Ε.ΦΟ.ΜΕ.Π.

Σύμφωνα με τα στοιχεία, το όνομά του και οι κινήσεις λογαριασμών του βρίσκονται σε ένα από τα 65 cd που ερευνούν οι Οικονομικοί Εισαγγελείς, με φυσικά πρόσωπα που είχαν περισσότερα από 300.000 ευρώ από το έτος 2000 έως το 2012.

Όπως διαπιστώθηκε, ο Α.Β. δεν κατάφερε να δικαιολογήσει την προέλευση ενός μεγάλου ποσού που εντοπίστηκε στο λογαριασμό του, με αποτέλεσμα το Κέντρο Ελέγχου Φορολογουμένων Μεγάλου Πλούτου (ΚΕΦΟΜΕΠ) να του επιβάλλει αστρονομικό πρόστιμο ύψους 13,5 εκατ. ευρώ.

Ειδικότερα, βρέθηκαν δύο ποσά κατάθεσης σε λογαριασμό του Α.Β. στην Εθνική Τράπεζα ύψους 1,4 εκατ. ευρώ και 7,5 εκατ. ευρώ, δηλαδή συνολικά 8,9 εκατ. ευρώ, για τα οποία δεν προσκόμισε τα απαραίτητα δικαιολογητικά έγγραφα.

Ο ίδιος, αλλά και ο λογιστής του, επέμεναν ότι η βεβαίωση αυτή αρκούσε για να αποδείξει την προέλευση των χρημάτων ενώ παράλληλα ισχυρίστηκε ότι προέρχονταν από κάποια άλλη επαγγελματική δραστηριότητα και συγκεκριμένα από ναυτιλιακό μέρισμα και από την πώληση πλοίου, προσκομίζοντας βεβαίωση της διαχειρίστριας εταιρείας του πλοίου.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact