Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Άνοιξε η πλατφόρμα υποβολής φορολογικών δηλώσεων - Οι μεγάλες αλλαγές

Θεσσαλονίκη: Μαθήτρια γυμνασίου κατήγγειλε ότι την απείλησε και την εξύβρισε συνομήλικός της

Συνελήφθη 61χρονος διωκόμενος με ευρωπαϊκό ένταλμα σύλληψης από τις Αρχές της Ιταλίας

Διακοπή κυκλοφορίας σε δρόμους του κέντρου της Αθήνας λόγω βλάβης σε αγωγούς της ΕΥΔΑΠ

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

Θεοδώρα Μεγαλοοικονόμου: «Ψευδές το περιστατικό που αναφέρθηκε ότι είχε συμβεί στη Βουλή»

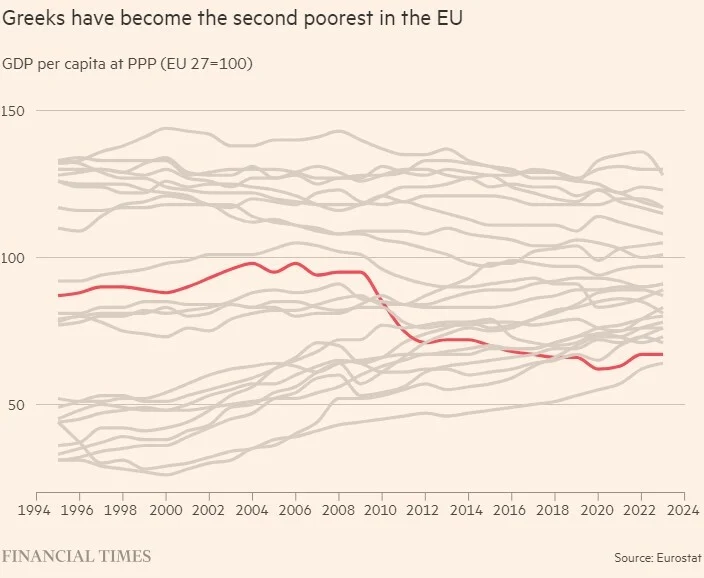

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Έληξε η θητεία του Ευρωκοινοβουλίου - Έκκληση για προεκλογική μάχη ενάντια στην ακροδεξιά

Βενετία: Μπερδεμένοι τουρίστες και εξοργισμένοι κάτοικοι στην πρώτη μέρα εφαρμογής του εισιτηρίου των 5 ευρώ

Εμανουέλ Μακρόν: H Ευρωπαϊκή Ένωση «δεν πρέπει να γίνει υποτελής των ΗΠΑ, υπάρχει ο κίνδυνος η Ευρώπη μας να πεθάνει»

Live:

Επιπρόσθετα το Δημόσιο θα διεκδικεί και αποζημίωση για ηθική βλάβη που θα ξεκινά από το 1/10 του ποσού της φοροδιαφυγής.

Με εγκύκλιο του γενικού γραμματέα Δημοσίων Εσόδων Γ. Πιτσιλή ενεργοποιούνται οι νέες διατάξεις του ποινολογίου και προβλέπουν φυλακή για απόκρυψη εισοδημάτων, περιουσιακών στοιχείων, μη απόδοση ΦΠΑ και έκδοση εικονικών και πλαστών τιμολογίων.

Σύμφωνα με την εγκύκλιο:

1 Εγκλημα φοροδιαφυγής στον φόρο εισοδήματος, στον ενιαίο φόρο ιδιοκτησίας ακινήτων (ΕΝΦΙΑ) ή στον ειδικό φόρο ακινήτων (ΕΦΑ) διαπράττει όποιος με πρόθεση, προκειμένου να αποφύγει την πληρωμή των παραπάνω φόρων, αποκρύπτει από τα όργανα της φορολογικής διοίκησης φορολογητέα εισοδήματα από οποιαδήποτε πηγή ή περιουσιακά στοιχεία, ιδίως παραλείποντας να υποβάλει δήλωση ή υποβάλλοντας ανακριβή δήλωση ή καταχωρίζοντας στα λογιστικά αρχεία εικονικές (ολικά ή μερικά) δαπάνες ή επικαλούμενος στη φορολογική δήλωση τέτοιες δαπάνες, ώστε να μην εμφανίζεται φορολογητέα ύλη ή να εμφανίζεται αυτή μειωμένη.

Τα παραπάνω εγκλήματα φοροδιαφυγής τιμωρούνται ανά είδος φόρου ως εξής:

• με ποινή φυλάκισης τουλάχιστον 2 ετών, εφόσον ο φόρος που αναλογεί στα φορολογητέα εισοδήματα ή στα περιουσιακά στοιχεία που έχουν αποκρυβεί υπερβαίνει ανά φορολογικό ή διαχειριστικό έτος τις 100.000 ευρώ και

• με ποινή κάθειρξης, εφόσον το ποσό του φόρου υπερβαίνει τις 150.000 ευρώ.

2 Εγκλημα φοροδιαφυγής στον ΦΠΑ, στον φόρο κύκλου εργασιών, στον φόρο ασφαλίστρων και στους παρακρατούμενους και επιρριπτόμενους φόρους, τέλη ή εισφορές, διαπράττει όποιος με πρόθεση, προκειμένου να αποφύγει την πληρωμή των φόρων αυτών, δεν αποδίδει ή αποδίδει ανακριβώς ή συμψηφίζει ή εκπίπτει ανακριβώς τους παραπάνω φόρους, τέλη ή εισφορές, καθώς και όποιος παραπλανά τη φορολογική διοίκηση με την παράσταση ψευδών γεγονότων ως αληθινών ή με την αθέμιτη παρασιώπηση ή απόκρυψη αληθινών γεγονότων και δεν αποδίδει ή αποδίδει ανακριβώς ή συμψηφίζει ή εκπίπτει ανακριβώς αυτούς ή λαμβάνει επιστροφή, καθώς και όποιος διακρατεί τέτοιους φόρους, τέλη ή εισφορές.

Συγκεκριμένα, το έγκλημα φοροδιαφυγής στον ΦΠΑ τιμωρείται:

• με ποινή φυλάκισης τουλάχιστον 2 ετών, αν το προς απόδοση ποσό του κύριου φόρου που δεν αποδόθηκε ή αποδόθηκε ανακριβώς ή επεστράφη ή συμψηφίστηκε ή εξέπεσε ή διακρατείται υπερβαίνει ανά φορολογικό ή διαχειριστικό έτος τις 50.000 ευρώ και

• με ποινή κάθειρξης, εφόσον κατά τις ως άνω ίδιες προϋποθέσεις, το ποσό του φόρου υπερβαίνει τις 100.000 ευρώ.

3 Εγκλημα φοροδιαφυγής διαπράττει όποιος εκδίδει πλαστά ή εικονικά φορολογικά στοιχεία και όποιος αποδέχεται εικονικά φορολογικά στοιχεία, ή νοθεύει τέτοια στοιχεία, ανεξάρτητα από το εάν διαφεύγει ή μη την πληρωμή φόρου. Τα ως άνω εγκλήματα τιμωρούνται με ποινή φυλάκισης τουλάχιστον 3 μηνών (ανεξαρτήτως της αναγραφόμενης αξίας συναλλαγής). Επίσης έγκλημα φοροδιαφυγής διαπράττει όποιος εκδίδει ή αποδέχεται εικονικά φορολογικά στοιχεία για ανύπαρκτη συναλλαγή στο σύνολό της ή για μέρος αυτής.

Τα παραπάνω εγκλήματα τιμωρούνται:

• με ποινή φυλάκισης τουλάχιστον 1 έτους, εφόσον η συνολική αξία των εικονικών φορολογικών στοιχείων υπερβαίνει το ποσό των 75.000 ευρώ και

• με ποινή κάθειρξης έως 10 έτη, εφόσον το ως άνω ποσό υπερβαίνει τις 200.000 ευρώ.

4 Για τη διασφάλιση του δημοσίου συμφέροντος σε υποθέσεις φοροδιαφυγής στις οποίες τα τελούμενα εγκλήματα τιμωρούνται ως πλημμελήματα (ήτοι με ποινή φυλάκισης) και κρίνονται ως σοβαρές με βάση, μεταξύ άλλων, και το ύψος της διαφοράς, επιβάλλεται η προβολή των αξιώσεων του Δημοσίου από τον προϊστάμενο της αρμόδιας φορολογικής αρχής, ή από τον αρμόδιο υπάλληλο κατόπιν εντολής του προϊσταμένου της αρμόδιας Αρχής προκειμένου να εκπροσωπηθεί το Δημόσιο σε παράσταση πολιτικής αγωγής.

Ηθική βλάβη

Στις περιπτώσεις αυτές θα ζητείται από το δικαστήριο να επιδικάζεται σε βάρος του δράστη και υπέρ του Δημοσίου ένα εύλογο ποσό ως χρηματική ικανοποίηση από την ηθική βλάβη που υπέστη το Δημόσιο (ενδεικτικώς, η αξίωση χρηματικής ικανοποίησης του Δημοσίου μπορεί να εκκινεί από το 1/10 του ύψους της φορολογικής διαφοράς, ανάλογα με την περίπτωση), λόγω της προσβολής του κύρους του από τη συμπεριφορά του φορολογουμένου.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact