Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Κύκλωμα μαστροπείας - Πέτρος Δοργιάκης: «Ήμουν μόνο πελάτης, με εξαπάτησαν και με έμπλεξαν οι ανήλικες»

Η οδός Καρόλου και η επιχείρηση «μονταζιέρα» των Τεµπών

Κατώτατος μισθός: Πόσο και πότε θα αυξηθεί

Βόλος: Φοιτητές αποδοκίμασαν τον Κυμπουρόπουλο – «Απαράδεκτο ότι δεν επέτρεψαν σε έναν εκλεγμένο εκπρόσωπο της πολιτείας να μιλήσει»

Καιρός: Χιόνια στο Μέτσοβο και πλημμύρες στη Θεσσαλία - Live η πορεία της κακοκαιρίας

Φως στο Τούνελ - Θάνατος φαντάρου στη Ρω: «Καταπέλτης» η ιατροδικαστής - Με βεβαιότητα ήταν εκγληματική ενέργεια

Μάτι: Φυλάκιση δύο ετών με αναστολή στον πρώην διοικητή του ΕΣΚΕ Ιωάννη Φωστιέρη για κατάθεση ψευδών στοιχείων

Θεσσαλονίκη: Προφυλακιστέος ο απότακτος αστυνομικός για εμπλοκή σε καταγγελλόμενη απόπειρα εκβίασης

Τέμπη: Απορρίφθηκε η προσφυγή Αγοραστού - Είναι ο 34ος κατηγορούμενος

Δίκη Ρ. Πισπιρίγκου: Η Δήμητρα Πισπιρίγκου έχει δώσει τέσσερις διαφορετικές καταθέσεις δήλωσε η δικηγόρος του Μ. Δασκαλάκη - Τι ζήτησε

ΛΑΟΣ: Βέφα Αλεξιάδου, Ριχάρδος και Αγγελική Ηλιάδη στο ευρωψηφοδέλτιο του

Ανδρουλάκης: “Η Ελλάδα ξεπερνάει μόνο τη Βουλγαρία σε αγοραστική δύναμη εντός ΕΕ”

Στ. Κασσελάκης: Αυτός είναι ο δικός σας ΣΥΡΙΖΑ - «Γεια σου Αλέξη! Τι γίνεται;» είπε στον κ. Τσίπρα

Δημήτρης Παπανώτας κατά Δημήτρη Πανόπουλου: Βασιλικότερος του βασιλέως ο πιτσιρικάς;

Βόλος: Φοιτητές αποδοκίμασαν τον Κυμπουρόπουλο – «Απαράδεκτο ότι δεν επέτρεψαν σε έναν εκλεγμένο εκπρόσωπο της πολιτείας να μιλήσει»

Πετρέλαιο: Ο εφιάλτης στην τιμή και οι φόβοι των αναλυτών

K. Χατζηδάκης: Η περαιτέρω αναβάθμιση από Standard & Poor’s είναι απάντηση στη μικρόψυχη κριτική

ΔΥΠΑ: Μειώθηκαν κατά 4% οι εγγεγραμμένοι άνεργοι τον Μάρτιο του 2024 σε σχέση με τον προηγούμενο μήνα

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

ΕΟΔΥ: Βαρύς ο απολογισμός - Στους 93 οι θάνατοι από covid, 78 διαασωληνωμένοι - Αυξητική τάση παρουσιάζει η γρίπη

Live:

Έχουν περάσει περισσότερα από έξι χρόνια από τις 2 Ιουνίου του 2014, όταν η Οικονομική Αστυνομία συνέλαβε έναν πολιτικό μηχανικό, τον αποκαλούμενο και «πατριάρχη» των εικονικών τιμολογίων, εξαρθρώνοντας το δίκτυο 58 εταιρειών που είχε στήσει για να εκδίδει πλαστά και εικονικά τιμολόγια, η αξία των οποίων έχει υπολογιστεί σε πάνω από 90 εκατ. ευρώ.

Του Θανάση Κουκάκη

• Πρόστιµο-«φωτιά» για «ψεύτικα» λογιστικά έγγραφα συνολικής αξίας 1.290.000 ευρώ • Οι δοσοληψίες του επιχειρηµατικού κολοσσού µε τον «πατριάρχη» των εικονικών τιµολογίων • Πώς η ∆Ε∆ «κούρεψε» το πρόστιµο, από 714.932 σε 238.310 ευρώ

Παράλληλα, έχουν παρέλθει μόλις δύο μήνες από τότε που το Β΄ Τριμελές Εφετείο Κακουργημάτων καταδίκασε τον εν λόγω κατηγορούμενο για απάτη κατ’ εξακολούθηση, για κατ’ επάγγελμα εκβίαση, αλλά και για ξέπλυμα χρήματος.

Η καταδίκη του συνέπεσε χρονικά με τη δημοσίευση αποφάσεων της ∆ιεύθυνσης Επίλυσης ∆ιαφορών (∆Ε∆) της Ανεξάρτητης Αρχής ∆ημοσίων Εσόδων (ΑΑ∆Ε), με τις οποίες καθορίστηκαν τα τελικά πρόστιμα που θα πρέπει να πληρώσουν μεγάλες εταιρείες που στο διάστημα 2011 -2015 έλαβαν εικονικά τιμολόγια από τις συσχετιζόμενες με τον «πατριάρχη των εικονικών» επιχειρήσεις. Στις επιχειρήσεις για τις οποίες μετά από ενδικοφανή προσφυγή εκδόθηκε από τη ∆ιεύθυνση Επίλυσης ∆ιαφορών οριστική απόφαση επιβολής προστίμου συγκαταλέγεται και η Intracom IT Services, εταιρεία που από το 2012 έχει απορροφηθεί από την Intrasoft International. Πρόκειται για εταιρείες του πασίγνωστου επιχειρηματία Σωκράτη Κόκκαλη.

Η απόφαση

Η Υποδιεύθυνση Επανεξέτασης της ∆ιεύθυνσης Επίλυσης ∆ιαφορών της ΑΑ∆Ε εξέδωσε στις 30 Σεπτεμβρίου 2020 την απόφαση 2018/2020, επί της ενδικοφανούς προσφυγής που είχε καταθέσει εμπρόθεσμα στις 24 ∆εκεμβρίου 2019 η Intracom IT Services.

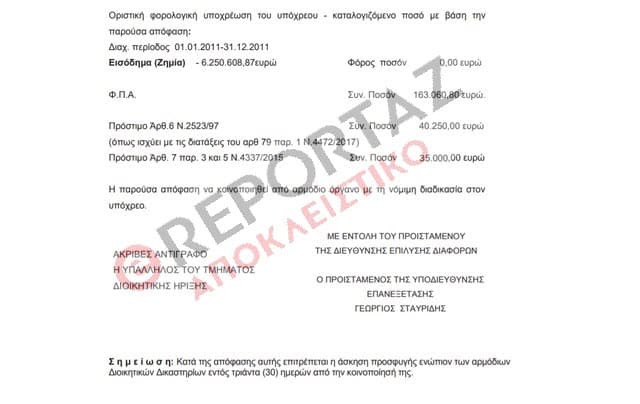

Η απόφαση της ∆Ε∆, η οποία δόθηκε στη δημοσιότητα με μια μικρή καθυστέρηση μέσα στον Νοέμβριο, μείωσε το αρχικό πρόστιμο των 714.932 ευρώ που είχε επιβληθεί στην Intracom IT Services μέσα στο 2019 από το Κέντρο Ελέγχου Μεγάλων Επιχειρήσεων (ΚΕΜΕΠ) στα 238.310 ευρώ. Ωστόσο, παρά τη μείωση τους προστίμου, από τα αναγραφόμενα στην απόφαση προκύπτει χωρίς αμφιβολία πως η εταιρεία είχε λάβει το 2011 μεγάλης αξίας εικονικά τιμολόγια από το συγκεκριμένο κύκλωμα των εικονικών τιμολογίων.

Στην Intracom IT Services είχε διενεργηθεί αρχικός τακτικός έλεγχος από το ΚΕΜΕΕΠ και είχε προσδιοριστεί φορολογική ζημιά ύψους 6,6 εκατ. ευρώ για τη χρήση 2011.

Αιτία του ελέγχου (επανέλεγχος) αποτέλεσε έγγραφο της Οικονομικής Αστυνομίας προς το ΚΕΜΕΕΠ με το οποίο ενημέρωνε για τις παραβάσεις που είχε εντοπίσει.

Βιβλία-στοιχεία

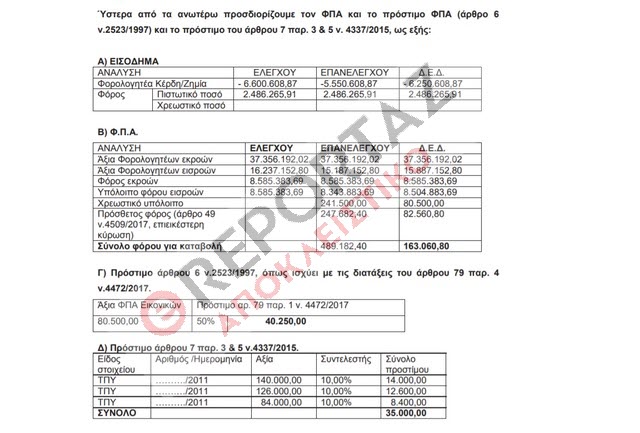

Από το έγγραφο τής απόφασης της ∆Ε∆ προκύπτει πως ο έλεγχος του Κέντρου Ελέγχου Μεγάλων Επιχειρήσεων ζήτησε να τεθούν στη διάθεσή του τα τηρούμενα βιβλία και στοιχεία που αφορούσαν στις συναλλαγές τις Intracom IT Services με τις δύο εταιρείες που της έκοψαν τα τιμολόγια. Το ΚΕΜΕΕΠ από τα στοιχεία που έλαβε (έκθεση Οικονομικής Αστυνομίας, πληροφορίες από τρίτους, ενημέρωση από το ηλεκτρονικό αρχείο και τις απαντήσεις που έδωσε η προσφεύγουσα με τα υπομνήματά της), έκρινε ότι τα επτά Τιμολόγια Παροχής Υπηρεσιών που έλαβε η Intracom IT Services από δύο εταιρείες του κυκλώματος, καθαρής αξίας συνολικής αξίας 1,29 εκατ. ευρώ, ήταν εικονικά στο σύνολό τους.

Έτσι, με την οριστική πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος χρήσης 01.01.2011-31.12.2011, η ζημία χρήσεως βάσει αρχικού ελέγχου ποσού 6,6 εκατ. ευρώ, διαμορφώθηκε σε ζημία χρήσεως 5,5 εκατ. ευρώ. Στην Intracom IT Services επιβλήθηκε πρόστιμο 120.750 ευρώ, γιατί διενέργησε έκπτωση φόρου εισροών (ΦΠΑ) ως λήπτης επτά φορολογικών στοιχείων εικονικών για ανύπαρκτες συναλλαγές, συνολικής αξίας 1,29 εκατ. ευρώ, της επιβλήθηκε πρόστιμο 105.000 ευρώ γιατί έλαβε επτά εικονικά φορολογικά στοιχεία για ανύπαρκτες συναλλαγές συνολικής καθαρής αξίας 1,05 εκατ. ευρώ και της καταλογίστηκε διαφορά ΦΠΑ ποσού 241.500 ευρώ και πρόστιμο ποσού 247.682,40 ευρώ (ήτοι συνολικά ποσόν φόρου για καταβολή 489.182,40 ευρώ). Έτσι, η συνολική «καμπάνα» του ΚΕΜΕΕΠ ανήλθε σε 714.932 ευρώ.

Προσφυγή

Στις 24 ∆εκεμβρίου 2019 η Intracom IT Services προσέφυγε στη ∆Ε∆ αμφισβητώντας το πρόστιμο. Στην προσφυγή της υποστήριξε πως δεν στοιχειοθετείται σε βάρος της η παράβαση της λήψης εικονικών ως προς τη συναλλαγή φορολογικών στοιχείων, διότι οι συναλλαγές της με τις εκδότριες εταιρείες ήταν πραγματικές, αλλά και πως ακόμη και εάν θεωρηθεί αποδεδειγμένη η εικονικότητα των επίμαχων φορολογικών στοιχείων ως προς τον εκδότη οι προσβαλλόμενες πράξεις οριστικού προσδιορισμού φόρων και προστίμων είναι εσφαλμένες, καθόσον η εταιρεία υπήρξε καλόπιστη λήπτρια. Μάλιστα, υποστήριξε πως δικαιούται να εκπέσει του ΦΠΑ των εν λόγω τιμολογίων από τον ΦΠΑ εκροών, καθόσον υπήρξε καλόπιστη λήπτρια και τα επίμαχα τιμολόγια ήταν νομότυπα και οι συναλλαγές πραγματικές.

Της έγγραφης προσφυγής ακολούθησε προφορική ακρόαση στις 15 Ιουλίου 2020 στα γραφεία της ∆Ε∆, όπου εκπρόσωπος της Intracom IT Services, υποστήριξε πως οι εταιρείες με τις οποίες συνεργάστηκε η προσφεύγουσα είναι φορολογικά υπαρκτές και ότι η έκθεση ελέγχου του ΚΕΜΕΕΠ, είναι ατελής. Συγκεκριμένα, υποστήριξε πως υιοθετήθηκε η έκθεση της Οικονομικής Αστυνομίας χωρίς να γίνουν οι απαραίτητες ελεγκτικές επαληθεύσεις, δεν αποδείχθηκε η εικονικότητα των συναλλαγών, επί των οποίων εκδόθηκαν οι επίμαχες πράξεις, πως η Intracom IT Services είχε πραγματοποιήσει συναλλαγές με τις εκδότριες επιχειρήσεις στο παρελθόν, γεγονός που αποδεικνύει ότι ήταν συναλλακτικώς υπαρκτά πρόσωπα και άραγε ενήργησε σε κάθε περίπτωση «καλή τη πίστει», αλλά και πως η αυτοψία που έγινε στις δηλωθείσες εγκαταστάσεις των εκδοτών έλαβε χώρα από το 2015 έως το 2017, γεγονός που αποδεικνύει ότι τυχόν φορολογικές παραβάσεις που έγιναν εκ μέρους τους μεταγενέστερα δεν επηρεάζουν τις συναλλαγές με την Intracom IT Services που πραγματοποιήθηκαν σε προγενέστερη χρονική περίοδο.

Νομότυπα

Η ∆ιεύθυνση Επίλυσης ∆ιαφορών δέχθηκε μερικώς τους ισχυρισμούς της Intrasoft, μόνον ως προς τις συναλλαγές με τη μια εκ των δύο εταιρειών. Η εν λόγω εταιρεία που κατά τα επίμαχα τιμολόγια είχε παράσχει μηχανογραφικές εργασίες στην Intracom IT Services, κρίθηκε από την ∆Ε∆ πως ήταν φορολογικώς υπαρκτή το 2011 (σ.σ. είχε προβεί σε έναρξη εργασιών το έτος 2004, είχε ΑΦΜ και είχε υποβάλλει δήλωση φορολογίας εισοδήματος και τις δηλώσεις ΦΠΑ), διέθετε εξειδικευμένο προσωπικό, είχε εκδώσει νομότυπα τα τιμολόγια τα οποία εξοφλήθηκαν με τραπεζικό μέσο πληρωμής, είχε δηλωμένη έδρα και το σημαντικότερο πως από την έκθεση ελέγχου δεν προέκυψε πως το 2011 έγινε αυτοψία στην έδρα της, ώστε να διαπιστωθούν οι πραγματικές συνθήκες λειτουργίας της και να διενεργηθεί έλεγχος στα βιβλία και στοιχεία της. Ως εκ τούτου, η ∆Ε∆ σε αντίθεση με το ΚΕΜΕΕΠ έκρινε πως δεν αποδεικνύεται ότι τη διαχειριστική περίοδο 2011 η εταιρεία αυτή ήταν συναλλακτικώς ανύπαρκτη και ότι δεν είχαν πραγματοποιηθεί οι συναλλαγές με την Intracom IT Services. Έτσι, επέτρεψε να εκπέσει η αξία των τιμολογίων από τα ακαθάριστα έσοδα της Intracom IT Services και της αναγνώρισε το δικαίωμα έκπτωσης της αξίας ΦΠΑ εισροών από τον ΦΠΑ εκροών της.

∆εν ίσχυσε, όμως, το ίδιο με τη δεύτερη εταιρεία που έκοψε εικονικά τιμολόγια στην Intracom IT Services για δήθεν παροχή συμβουλευτικών υπηρεσιών αναφορικά με την συνένωση software development centers. Η επιχείρηση με έδρα την Καλλιθέα είχε κόψει τιμολόγια καθαρής αξίας 350.000 ευρώ πλέον ΦΠΑ 80.500 ευρώ, ήτοι συνολικής αξίας 430.500 ευρώ. Η ∆Ε∆ έκρινε πως στην περίπτωση αυτή η φορολογική αρχή απέδειξε ότι η εκδότρια των τιμολογίων ήταν κατά το έτος 2011 φορολογικά μεν υπαρκτή, πλην όμως συναλλακτικά ανύπαρκτη και πως η Intracom IT Services (η Intrasoft ως διάδοχός της) δεν προσκόμισε ικανά στοιχεία προκειμένου να τεκμηριώσει την πραγματοποίηση των συναλλαγών αυτών. Έτσι, αποφάσισε πως τα εν λόγω φορολογικά στοιχεία εκδόθηκαν για ανύπαρκτες στο σύνολό τους συναλλαγές και πως οι διαπιστώσεις του ελέγχου, όσον αφορά στην εκδότρια των τιμολογίων «είναι νόμιμες, βάσιμες και πλήρως αιτιολογημένες, γίνονται αποδεκτές».

Καθυστερήσεις στην ποινική διερεύνηση

Αυτό που πρέπει να σημειωθεί είναι πως παρόλο που το φορολογικό σκέλος της υπόθεσης του μεγάλου σκανδάλου με τα εικονικά τιμολόγια του πολιτικού μηχανικού, έχει με τον έναν ή με τον άλλο τρόπο προχωρήσει, το ποινικό σκέλος που αφορά στην κακουργηματική φοροδιαφυγή – τόσο εκείνων που εξέδωσαν όσο και εκείνων που παρέλαβαν τα αμαρτωλά τιμολόγια – «κόλλησε» στην οικονομική εισαγγελία, η οποία από τις αρχές του 2019 ξεκίνησε να εξετάζει τα στοιχεία που περιλαμβάνονταν στην από 10-12-2018 έκθεση ελέγχου της Οικονομικής Αστυνομίας.

Σύμφωνα με πληροφορίες της «ΜΠΑΜ στο Ρεπορτάζ», τη συγκεκριμένη υπόθεση την είχε αναλάβει εισαγγελέας, η οποία όμως αποχώρησε στο δεύτερο εξάμηνο του 2019 και εν συνεχεία ο φάκελος βρέθηκε στα χέρια προανακριτικού υπαλλήλου (εμπειρογνώμονα προερχομένου από την Οικονομική Αστυνομία), ο οποίος την είχε στα χέρια του έως και το φθινόπωρο.

Ωστόσο, η ενοποίηση των θεσμών του εισαγγελέα οικονομικού εγκλήματος και του εισαγγελέα εγκλημάτων διαφθοράς με τη δημιουργία στην Εισαγγελία Εφετών Αθηνών, του νέου Τμήματος Οικονομικού Εγκλήματος, αλλά και η διάταξη που πέρασε η κυβέρνηση προ εβδομάδων και με την οποία «παγώνει» το ποινικό σκέλος υποθέσεων που σχετίζονται με κακουργηματική φοροδιαφυγή, οδηγούν σε νέες καθυστερήσεις την ποινική διαλεύκανση των συγκεκριμένων υποθέσεων.

Για όσους δεν το γνωρίζουν ο Ν. 4174/2013 προέβλεπε τη δυνατότητα κίνησης της ποινικής δίωξης για φορολογικά αδικήματα και πριν την οριστικοποίηση της σχετικής φορολογικής εγγραφής. Δηλαδή, έδινε προβάδισμα στην ποινική διαδικασία.

Ωστόσο, σε αντίθεση με το προγενέστερο καθεστώς, όπου η άσκηση ενδικοφανούς προσφυγής ή προσφυγής στα διοικητικά δικαστήρια δεν εμπόδιζε την ποινική δίωξη και τη συνέχιση της ποινικής διαδικασίας, το άρθρο 32 παρ. 4 Ν. 4745/2020 που ψήφισε προ εβδομάδων η κυβέρνηση της Νέας Δημοκρατίας, προβλέπει την υποχρεωτική αναβολή της ποινικής δίωξης και την υποχρεωτική αναστολή της ποινικής διαδικασίας (ακόμη και για υποθέσεις που είναι στον ανακριτή ή στο ακροατήριο), από την έκδοση εκτελεστής πράξης της φορολογικής αρχής, με την οποία διαπιστώνεται η διάπραξη του φορολογικού εγκλήματος. Αυτή η αναστολή θα διαρκεί πλέον μέχρι την οριστικοποίηση της φορολογικής εγγραφής (είτε με την τελεσίδικη απόρριψη της ασκηθείσας προσφυγής είτε με την άπρακτη παρέλευση της προβλεπόμενης 30ήμερης προθεσμίας για άσκηση προσφυγής).

Για να γίνει πιο ξεκάθαρο, οι εκτελεστές πράξεις της φορολογικής αρχής που θα επιφέρουν τα πιο πάνω αποτελέσματα είναι η απόφαση επιβολής προστίμου σε περίπτωση έκδοσης ή αποδοχής εικονικών φορολογικών στοιχείων ή έκδοσης πλαστών φορολογικών στοιχείων, η πράξη προσδιορισμού ΦΠΑ σε περίπτωση μη απόδοσης ή ανακριβούς απόδοσης ΦΠΑ και το φύλλο υπολογισμού φόρου εισοδήματος σε περίπτωση μη υποβολής ή ανακριβούς υποβολής δήλωσης φορολογίας.

Απόφαση

Τέλος, κρίσιμη για την τύχη της συγκεκριμένης υπόθεσης θα είναι και η απόφαση που θα λάβει στις 8 Δεκεμβρίου το τμήμα του Αρείου Πάγου για την αντισυνταγματικότητα ή μη της κατ΄έγκληση κακουργηματικής απιστίας των τραπεζιτών. Αξίζει να σημειωθεί πως στους παραλήπτες εικονικών τιμολογίων του συγκεκριμένου κυκλώματος περιλαμβάνεται και η Τράπεζα Πειραιώς.

Η Διοίκηση Μεγάλου δεν υπέβαλε μηνύσεις για την υπόθεση – ως όφειλε λόγω της ζημιάς που υπέστη η τράπεζα- και αρκέστηκε να υποβάλει αγωγή κατά του τέως Αντιπροέδρου και Διευθύνοντα Συμβούλου της Τράπεζας Πειραιώς, Σταύρου Λεκκάκου και του τέως Ανώτερου Γενικού Διευθυντή αρμόδιου για θέματα ανθρωπίνου δυναμικού και marketing, Κωνσταντίνου Γεωργίου, αξιώνοντας να αποζημιωθεί για εικονικά τιμολόγια αξίας 22 εκατ. ευρώ. Αν τελικά ο Άρειος Πάγος κρίνει αντισυνταγματική τη διάταξη που απαγόρευσε στους εισαγγελείς την αυτεπάγγελτη δίωξη της κακουργηματικής απιστίαςτων τραπεζιτών, τότε οι εν λόγω τραπεζίτες πέραν από την κακουργηματική φοροδιαφυγή, θα αντιμετωπίσουν και δίωξη για κακουργηματική απιστία.

Τι (δεν) απαντά η Intrasoft

Η «ΜΠΑΜ στο Ρεπορτάζ» απευθύνθηκε στην Intrasoft International για το θέμα ζητώντας να πληροφορηθεί το εάν η εταιρεία θα πληρώσει το πρόστιμο των 238.310 ευρώ που προέκυψε από την απόφαση της ΔΕΔ ή θα προσφύγει στη Διοικητική Δικαιοσύνη. Αν και η νομική σύμβουλος της εταιρείας και ο υπεύθυνος Τύπου ήταν πρόθυμοι να επικοινωνήσουν μαζί μας, ωστόσο δεν παρείχαν μια σαφή απάντηση για το τι μέλλει γενέσθαι με το πρόστιμο.

Όπως δημοσιεύτηκε στην εφημερίδα «ΜΠΑΜ» που κυκλοφορεί

© Copyright - Ereportaz | Privacy Policy | ToS | Contact