Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Λιμάνι Πειραιά: Βίντεο από τη διάσωση 71χρονης Γαλλίδας – Έπεσε στη θάλασσα για να πιάσει τη βαλίτσα της

Ολυμπιακή Φλόγα: Όλα έτοιμα για την τελετή παράδοσης στο Καλλιμάρμαρο

Άνοιξε η πλατφόρμα υποβολής φορολογικών δηλώσεων - Οι μεγάλες αλλαγές

Θεσσαλονίκη: Μαθήτρια γυμνασίου κατήγγειλε ότι την απείλησε και την εξύβρισε συνομήλικός της

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

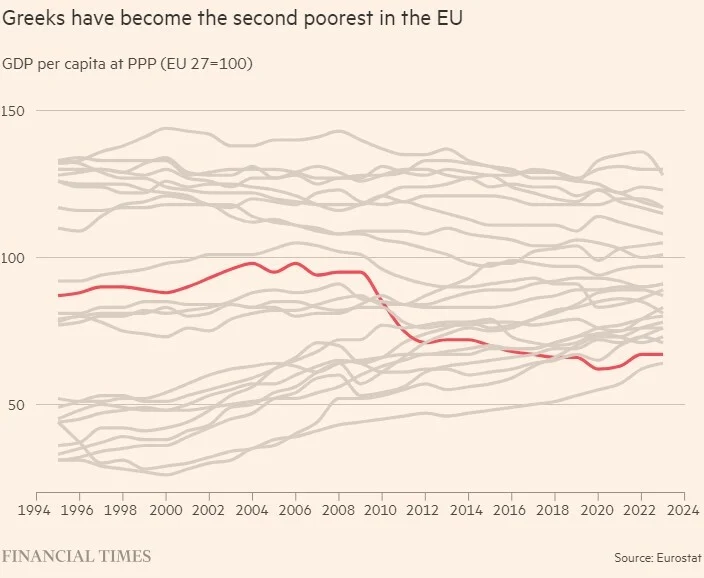

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Στόλτενμπεργκ: Δεν είναι πολύ αργά για να κερδίσει η Ουκρανία τον πόλεμο

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Live:

Για να διαγραφεί ένας χρέος προς την εφορία θα πρέπει να έχει γίνει ενδελεχής έλεγχος του οφειλέτη, πριν θεωρηθεί τελικά ότι η οφειλή είναι αδύνατον να εισπραχθεί.

Αυτό προβλέπει εγκύκλιος του κ. Θεοχάρη, σύμφωνα με την οποία οι φορολογικές Αρχές θα πρέπει να διενεργούν έρευνα στα δεδομένα των φορολογικών δηλώσεων του οφειλέτη, των πράξεων προσδιορισμού αποτελεσμάτων, σε δηλώσεις μητρώου, σε δηλώσεις στοιχείων ακινήτων Ε9, σε δηλώσεις μισθωμάτων Ε2, σε ισολογισμούς, σε έντυπα πληροφοριών για περιουσιακά στοιχεία φυσικών και νομικών προσώπων, ώστε να διαπιστώνουν αν έχει τη δυνατότητα να καταβάλει τους φόρους που χρωστάει.

Αφού διερευνήσουν τη δυνατότητα λήψης όλων των μέτρων (ασφαλιστικών, διοικητικών, αναγκαστικών, δικαστικών) σε βάρος του οφειλέτη και των συνυποχρέων προσώπων και προχωρήσουν σε εκτεταμένη έρευνα για τον εντοπισμό κάθε κινητής ή ακίνητης περιουσίας του οφειλέτη θα πρέπει να ελέγξουν αν έχουν γίνει μεταβιβάσεις περιουσιακών στοιχείων οι οποίες υπόκεινται σε διάρρηξη λόγω καταδολίευσης, αλλά να προχωρήσουν και σε έρευνα για τον εντοπισμό χρηματικών απαιτήσεων (π.χ. ενοικίων, μισθών, συντάξεων, απαιτήσεων στις τράπεζες και λοιπά πιστωτικά ιδρύματα), στοιχείων για μεταφορά εμβασμάτων στο εξωτερικό κ.λπ..

Ειδικότερα προβλέπεται:

α) να έχουν ολοκληρωθεί όλες οι απαιτούμενες ενέργειες για τον εντοπισμό πάσης φύσεως περιουσιακών στοιχείων (κινητών, ακινήτων, απαιτήσεων στα χέρια τρίτων ή τυχόν άλλης πηγής εσόδων),

β) να έχει ολοκληρωθεί η αναγκαστική εκτέλεση επί των υπαρχόντων περιουσιακών στοιχείων και να έχει εισπραχθεί το προϊόν της εκποίησης των πάσης φύσεως περιουσιακών στοιχείων και προσόδων του οφειλέτη,

γ) να μην υπόκειται σε ακύρωση ή σε διάρρηξη κατά τα άρθρα 939 επ. Α.Κ. η καθ’ οιονδήποτε τρόπο εκποίηση των περιουσιακών στοιχείων του οφειλέτη,

δ) σε περίπτωση που έχει λάβει χώρα κήρυξη του οφειλέτη σε πτώχευση, να έχει περατωθεί αυτή ή να έχει κηρυχθεί η παύση των εργασιών της,

ε) σε περίπτωση εκκαθάρισης επιχείρησης ή περιουσίας λόγω λύσης του φορέα της, υπαγωγής σε διαδικασία ειδικής εκκαθάρισης, δικαστικής εκκαθάρισης κληρονομίας ή για άλλο λόγο, να έχει περατωθεί αυτή,

στ) να έχουν ολοκληρωθεί όλες οι ανωτέρω (υπό στοιχεία α έως ε) προβλεπόμενες ενέργειες και ως προς τυχόν πρόσωπα που είναι συνυπόχρεα με τον πρωτοφειλέτη για την καταβολή των χρεών προς το Δημόσιο,

ζ) να έχει υποβληθεί εμπεριστατωμένη έκθεση ελέγχου από ειδικά οριζόμενο για το σκοπό αυτό ελεγκτή, ο οποίος πιστοποιεί ότι συντρέχουν οι ανωτέρω προϋποθέσεις και ότι δεν υφίσταται άλλη πηγή αποπληρωμής της οφειλής από τον οφειλέτη και τα τυχόν συνυπόχρεα με αυτόν πρόσωπα, μετά από έρευνα στα δεδομένα τωνφορολογικών δηλώσεων, των πράξεων προσδιορισμού αποτελεσμάτων, σε περίπτωση που έχει διενεργηθεί τακτικός φορολογικός έλεγχος και των πιθανών ευρημάτων αυτού καθώς και σε κάθε στοιχείο του φακέλου, όπως δηλώσεις μητρώου, δηλώσεις στοιχείων ακινήτων Ε9, δηλώσεις μισθωμάτων Ε2, ισολογισμούς, έντυπα πληροφοριών για περιουσιακά στοιχεία φυσικών και νομικών προσώπων, όπως αυτά κάθε φορά ισχύουν, από τα οποία μπορεί να προκύψει οποιαδήποτε πηγή αποπληρωμής του χρέους, εφόσον υφίστανται. Ειδικά για τις οφειλές στα Tελωνεία ο οριζόμενος ελεγκτής θα απευθύνεται στην αρμόδια φορολογική αρχή για τη λήψη των ανωτέρω απαιτούμενων στοιχείων

η) εφόσον συντρέχουν οι προϋποθέσεις για την κίνηση της ποινικής διαδικασίας, να έχει υποβληθεί αίτηση ποινικής δίωξης, όταν πρόκειται για συνολική βασική οφειλή άνω των δέκα χιλιάδων (10.000) ευρώ κατά τις διατάξεις του άρθρου 25 του ν. 1882/1990 (ΦΕΚ 43 Α), όπως ισχύει σήμερα, εκτός εάν δεν είναι δυνατή η υποβολή της.

Επίσης ορίζεται ότι από την ημερομηνία καταχώρισης της οφειλής στα βιβλία των ανεπίδεκτων είσπραξης και για χρονικό διάστημα δέκα (10) ετών από τη λήξη του έτους μέσα στο οποίο έγινε η καταχώριση, επέρχονται οι ακόλουθες έννομες συνέπειες:

α) αναστέλλεται αυτοδίκαια η παραγραφή της οφειλής,

β) δεν χορηγείται στον οφειλέτη και σε όλα τα συνυπόχρεα πρόσωπα αποδεικτικό φορολογικής ενημερότητας για οποιαδήποτε αιτία. Εφόσον πρόκειται για είσπραξη χρημάτων που θα διατεθούν για την ικανοποίηση του Δημοσίου ή για εκποίηση περιουσιακών στοιχείων, το προϊόν των οποίων θα διατεθεί για τον ίδιο σκοπό, χορηγείται βεβαίωση οφειλής.

γ) δεν χορηγείται στον οφειλέτη και σε όλα τα συνυπόχρεα πρόσωπα άλλο προβλεπόμενο από το νόμο πιστοποιητικό για μεταβίβαση περιουσιακών στοιχείων, εκτός αν πρόκειται για εκποίηση περιουσιακών στοιχείων, το προϊόν των οποίων θα διατεθεί για τον ίδιο σκοπό.

Οι αρμόδιες κατά τη χορήγηση των ανωτέρω πιστοποιητικών υπηρεσίες πρέπει να εξετάζουν αν η οφειλή έχει καταχωρισθεί στο ειδικό βιβλίο ανεπίδεκτων είσπραξης.

δ) δεσμεύονται στο σύνολό τους οι τραπεζικοί και επενδυτικοί λογαριασμοί των παραπάνω προσώπων κατ’ ανάλογη εφαρμογή της διαδικασίας του άρθρου 14 του ν. 2523/1997.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact