Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Λιμάνι Πειραιά: Βίντεο από τη διάσωση 71χρονης Γαλλίδας – Έπεσε στη θάλασσα για να πιάσει τη βαλίτσα της

Ολυμπιακή Φλόγα: Όλα έτοιμα για την τελετή παράδοσης στο Καλλιμάρμαρο

Άνοιξε η πλατφόρμα υποβολής φορολογικών δηλώσεων - Οι μεγάλες αλλαγές

Θεσσαλονίκη: Μαθήτρια γυμνασίου κατήγγειλε ότι την απείλησε και την εξύβρισε συνομήλικός της

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

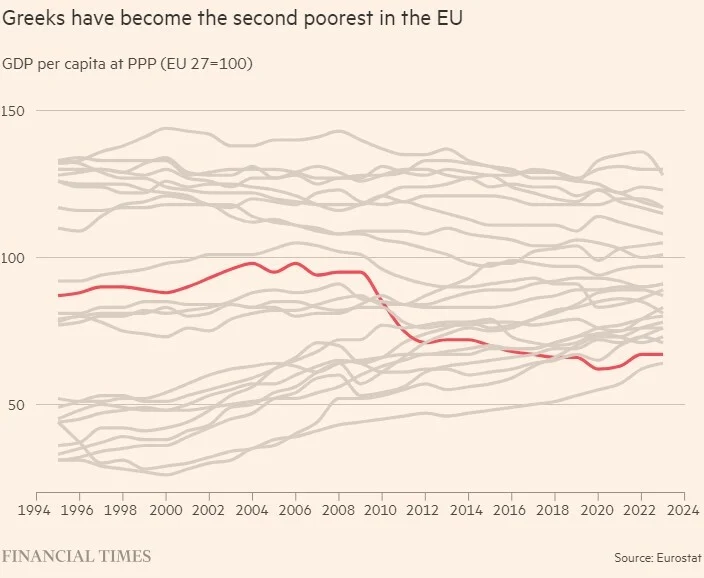

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Στόλτενμπεργκ: Δεν είναι πολύ αργά για να κερδίσει η Ουκρανία τον πόλεμο

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Live:

Η Επιτροπή Κεφαλαιαγοράς Κύπρου («η ΕΚΚ»), ανακοινώνει ότι, στις 29 Ιουνίου 2021, το Διοικητικό Δικαστήριο προχώρησε στην έκδοση απόφασης στις ακόλουθες συνεκδικαζόμενες υποθέσεις, απορρίπτοντας τις προσφυγές των Αιτητών και επικυρώνοντας την απόφαση της ΕΚΚ:

Οι Αιτητές, με την προσφυγή τους, προσέβαλαν την απόφαση της ΕΚΚ ημερομηνίας 8 Μαΐου 2017, η οποία λήφθηκε κατόπιν διερεύνησης για την επάρκεια των προβλέψεων των δανείων στις οικονομικές εκθέσεις της εταιρείας Cyprus Popular Bank Public Co Ltd (‘η Εταιρεία’) για το έτος 2010 και το εξάμηνο του 2011 (Βλ. Ανακοίνωση ΕΚΚ ημερομηνίας 22.6.2017), και με την οποία τους επιβλήθηκαν συνολικά διοικητικά πρόστιμα ως ακολούθως:

Το Διοικητικό Δικαστήριο, στην απόφαση ημερομηνίας 29 Ιουνίου 2021, απέρριψε όλους τους λόγους που προέβαλαν οι Αιτητές για ακύρωση της απόφασης της ΕΚΚ, μεταξύ των οποίων, ήταν και ο ισχυρισμός για εσφαλμένη κατάληξη της ΕΚΚ ότι οι οικονομικές καταστάσεις της Εταιρείας δεν ήταν σύμφωνες με τα Διεθνή Λογιστικά Πρότυπα, αφού αυτές είχαν υποβληθεί σε έλεγχο από αδειοδοτημένους ελεγκτικούς οίκους.

Το Διοικητικό Δικαστήριο κατέληξε ότι, βάσει των προνοιών του περί των Προϋποθέσεων Διαφάνειας (Κινητές Αξίες προς Διαπραγμάτευση σε Ρυθμιζόμενη Αγορά) Νόμου (Ν. 190(Ι)/2007), ουδόλως έχει σημασία το κατά πόσον οι οικονομικές καταστάσεις έχουν ελεγχθεί από ορκωτούς ελεγκτές, αφ’ ης στιγμής σκοπός της συγκεκριμένης νομοθεσίας, είναι η προστασία των επενδυτών και η επιβολή κυρώσεων 2 σε πρόσωπα που, ως εκ της θέσεως τους, έχουν προσωπική υποχρέωση ανάδειξης της αληθινής και δίκαιης εικόνας των στοιχείων ενεργητικού και παθητικού του εκδότη.

Το Διοικητικό Δικαστήριο αποφάσισε συγκεκριμένα τα εξής (απόσπασμα):

«Σκοπός, επομένως, του νομοθέτη, δεν αποτελεί απλώς η δημοσιοποίηση των οικονομικών εκθέσεων μίας εταιρείας, ανά έτος και ανά εξάμηνο, στις οποίες να περιλαμβάνονται οι οικονομικές καταστάσεις μίας εταιρείας και που σε περίπτωση που αυτές είναι ελεγμένες οικονομικές καταστάσεις, από αδειοδοτημένο σώμα ορκωτών ελεγκτών, το ζήτημα τελειώνει εκεί.

Σκοπός του νομοθέτη, είναι η παροχή προς τους επενδυτές, πληροφοριών περί της αληθινής και δίκαιης εικόνας των στοιχείων του ενεργητικού και παθητικού του εκδότη, αλλά και της γενικότερης οικονομικής κατάστασης της εταιρείας, συμπεριλαμβανομένου του κέρδους και των ζημιών της. Και είναι εδώ που εμφανίζεται στο προσκήνιο η αναγκαιότητα παροχής, εκ μέρους των υπευθύνων προσώπων του εκδότη, ήτοι των μελών του Διοικητικού Συμβουλίου, όπως εν προκειμένω των αιτητών, προσωπικής δήλωσης για την οικονομική κατάσταση της εταιρείας. Και είναι στη βάση αυτής της αναγκαιότητας, που θεσμοθετήθηκαν και οι διατάξεις του άρθρου 40 του Νόμου, περί απαγόρευσης υποβολής, μεταξύ άλλων, στοιχείων ή πληροφοριών, παρέχοντας ψευδή ή παραπλανητικά στοιχεία προς τους επενδυτές. Τούτο, χωρίς οι διατάξεις του εν λόγω άρθρου, να αναφέρονται σε υπαίτια παροχή ή επιβεβαίωση ψευδών ή παραπλανητικών στοιχείων. [……………..]

Κατά την κρίση μου, δόθηκε η δέουσα ανάλυση και η δέουσα αιτιολογία στο μέρος της απόφασης της Επιτροπής που εξετάστηκε το ζήτημα του κατά πόσον οι οικονομικές καταστάσεις της εταιρείας παρείχαν αληθινή και δίκαιη εικόνα των στοιχείων του ενεργητικού και παθητικού και δεν έχει υποδειχθεί από τους αιτητές οποιαδήποτε πλάνη της Επιτροπής, ως προς αυτή την κατάληξη, λαμβανομένου υπόψη του γεγονότος ότι, για τους σκοπούς της σχετικής με την υπόθεση νομοθεσίας, Ν.190(Ι)/2007, ουδόλως έχει σημασία το κατά πόσον οι οικονομικές καταστάσεις έχουν ελεγχθεί από ορκωτούς ελεγκτές, αφ’ης στιγμής σκοπός της συγκεκριμένης νομοθεσίας, είναι η προστασία των επενδυτών και η επιβολή κυρώσεων σε πρόσωπα που, εκ της θέσεως τους, έχουν υποχρέωση-προσωπική-ανάδειξης της αληθινής και δίκαιης εικόνας των στοιχείων ενεργητικού και παθητικού του εκδότη, ήτοι της τράπεζας.» (προστιθέμενη έμφαση).

Επιπρόσθετα των πιο πάνω, το Διοικητικό Δικαστήριο απέρριψε όλους τους υπόλοιπους λόγους ακύρωσης που προώθησαν οι Αιτητές, αποφασίζοντας ότι, δεν τυγχάνουν εφαρμογής οι διατάξεις του άρθρου 12 του Συντάγματος εφόσον πρόκειται περί διοικητικής κύρωσης, δεν υπάρχει ομοιότητα στα γεγονότα και στην κατάληξη της ΕΚΚ στην προκειμένη περίπτωση με προηγούμενη διοικητική έρευνα που διεξήχθηκε εναντίον των Αιτητών, δεν αποδείχθηκε προκατάληψη από μέρους της Προέδρου της 3 ΕΚΚ, δεν διαπιστώθηκε καθυστέρηση στη διερεύνηση, δόθηκε το δικαίωμα ακρόασης και η ΕΚΚ έλαβε υπόψη μετριαστικούς παράγοντες για την επιβολή του διοικητικού προστίμου το οποίο καταδεικνύει ότι υπήρξε συμβατότητα της κύρωσης με την αρχή της αναλογικότητας.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact