Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Λιμάνι Πειραιά: Βίντεο από τη διάσωση 71χρονης Γαλλίδας – Έπεσε στη θάλασσα για να πιάσει τη βαλίτσα της

Ολυμπιακή Φλόγα: Όλα έτοιμα για την τελετή παράδοσης στο Καλλιμάρμαρο

Άνοιξε η πλατφόρμα υποβολής φορολογικών δηλώσεων - Οι μεγάλες αλλαγές

Θεσσαλονίκη: Μαθήτρια γυμνασίου κατήγγειλε ότι την απείλησε και την εξύβρισε συνομήλικός της

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

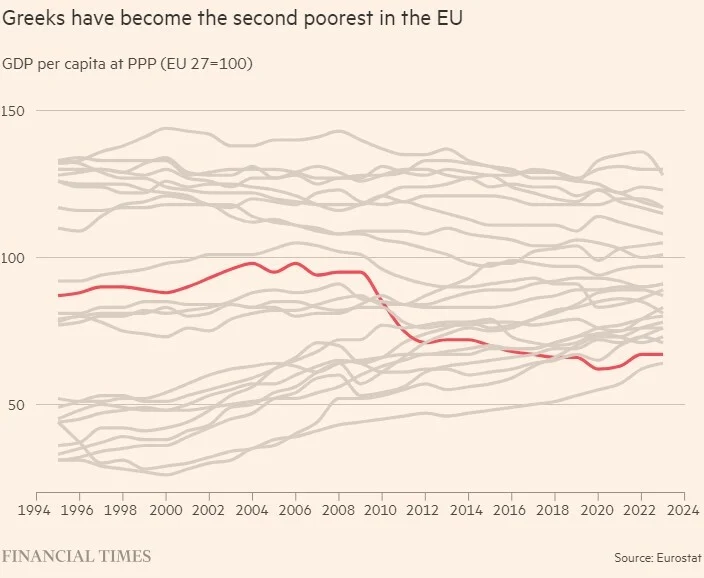

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Στόλτενμπεργκ: Δεν είναι πολύ αργά για να κερδίσει η Ουκρανία τον πόλεμο

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Live:

«Οδό διαφυγής» υπό προϋποθέσεις δίνει στις τράπεζες το νομοσχέδιο του υπουργείου Ανάπτυξης αναφορικά με την αποζημίωση των καταναλωτών που πέφτουν θύματα ηλεκτρονικού «ψαρέματος» (phishing).

Ειδικότερα, στους νέους κανόνες που περιλαμβάνονται στο άρθρο 22 του νομοσχεδίου που κατατέθηκε σήμερα στη Βουλή για ψήφιση προβλέπονται τα εξής:

– Ο πληρωτής (σ.σ. δηλαδή κάτοχος της κάρτας) ευθύνεται μέχρι του ανώτατου ποσού των 50 ευρώ για τις ζημίες από τη διενέργεια μη εγκεκριμένων πράξεων πληρωμής, οι οποίες προκύπτουν είτε από τη χρήση απολεσθέντος ή κλαπέντος μέσου πληρωμών είτε από υπεξαίρεσή του.

– Η εν λόγω υποχρέωση δεν ισχύει, εφόσον:

α) η απώλεια, κλοπή ή υπεξαίρεση του μέσου πληρωμών δεν ήταν δυνατό να εντοπιστεί από τον πληρωτή πριν από τη διενέργεια πράξης πληρωμής, εκτός αν ο πληρωτής είχε ενεργήσει με δόλο ή

β) η ζημία είχε προκληθεί από πράξεις ή παραλείψεις υπαλλήλου, αντιπροσώπου ή υποκαταστήματος ενός παρόχου υπηρεσιών πληρωμών ή οντότητας στην οποία ο πάροχος υπηρεσιών πληρωμών είχε αναθέσει τις δραστηριότητές του.

Αυτό σημαίνει ότι σε περίπτωση που κάποιος χάσει ή του κλέψουν τη χρεωστική κάρτα και κάποιος τρίτος προσχωρήσει σε συναλλαγές, ο κάτοχος της κάρτας είναι υπεύθυνος μόνο για τα πρώτα 50 ευρώ. Εάν έχει γίνει συναλλαγή μεγαλύτερου ποσού η διαφορά καλύπτεται από την τράπεζα. Δηλαδή αυτός που θα βρει την κάρτα, ψωνίσει αγαθά 300 ευρώ, τη διαφορά από τα 50 μέχρι τα 300 την καλύπτει η τράπεζα και του την επιστρέφει. Η ρύθμιση αυτή ίσχυε ήδη από τον νόμο 4537/2018.

Επιπλέον, αν ο πληρωτής είναι καταναλωτής και εφόσον οι ζημιές οφείλονται σε βαριά αμέλεια, ευθύνεται μέχρι του ανώτατου ποσού των 1.000 ευρώ, λαμβάνοντας υπόψη ιδίως τη φύση των εξατομικευμένων διαπιστευτηρίων ασφαλείας και τις ειδικότερες περιστάσεις υπό τις οποίες το μέσο πληρωμής απωλέσθη, εκλάπη ή υπεξαιρέθηκε.

Δηλαδή μέχρι τα 1.000 ευρώ είναι υπεύθυνος ο κάτοχος του e-banking. Στην περίπτωση όμως που μια χρηματική μεταφορά πάνω από 1.000 ευρώ, τη διαφορά την καλύπτει η τράπεζα.

Πότε δεν εφαρμόζεται η ρύθμιση

Ωστόσο αυτή η πρόβλεψη «δεν εφαρμόζεται, αν ο πάροχος αποδείξει ότι διαθέτει και εφαρμόζει πρόσθετους και πιο εξελιγμένους μηχανισμούς ελέγχου των συναλλαγών, από αυτούς που εφαρμόζει για την ισχυρή ταυτοποίηση των συναλλαγών, για συναλλαγές που μπορούν να προκαλέσουν ζημία άνω 1.000 ευρώ, όπως ιδίως μηχανισμούς ελέγχου που αξιοποιούν τεχνολογίες τεχνητής νοημοσύνης.».

Στο άρθρο 22 αναφέρεται επίσης ότι ο πληρωτής ευθύνεται για όλες τις ζημίες που σχετίζονται με κάθε μη εγκεκριμένη πράξη πληρωμής, που προξένησε από δόλο, καθώς για τη με δόλο αθέτηση των υποχρεώσεών του, σύμφωνα με το άρθρο 69.

Στις περιπτώσεις αυτές, δεν ισχύει το ανώτατο ποσό που αναφέρεται στο πρώτο εδάφιο της παρούσας παραγράφου.

Ζημιά πάνω από 6 εκατ. ευρώ σε ένα εξάμηνο

Με βάση τα διαθέσιμα στοιχεία, το πρώτο εξάμηνο του 2022 αφαιρέθηκαν από τους τραπεζικούς λογαριασμούς των Ελλήνων περισσότερα από έξι εκατ. ευρώ.

Ειδικότερα, όπως προκύπτει από την Έκθεση Χρηματοπιστωτικής Σταθερότητας της Τράπεζας της Ελλάδος, σε συναλλαγές, αξίας άνω των 43 δισ. ευρώ τα περιστατικά απάτης αφορούσαν σε πάνω από έξι εκατ. ευρώ, με τον σχετικό δείκτη να κυμαίνεται στο επίπεδο του 0,01% και να αναλογεί σε ένα ευρώ αξία απάτης ανά 7.000 ευρώ αξία συναλλαγών.

Σε όρους περιστατικών απάτης, ο δείκτης κυμάνθηκε το α’ εξάμηνο του 2022 στο επίπεδο του 0,02% και αναλογεί σε μία συναλλαγή απάτης ανά 6.600 συναλλαγές. «Από την ανάλυση των περιστατικών απάτης ανά δίαυλο συναλλαγής με κάρτες πληρωμών, δηλαδή α) συναλλαγές σε τερματικά ΑΤΜ, β) πληρωμές σε τερματικά POS και γ) εξ αποστάσεως συναλλαγές χωρίς την φυσική παρουσία της κάρτας (card not present – CNP), προκύπτει ότι το υψηλότερο ποσοστό απάτης αφορά στις εξ αποστάσεως συναλλαγές», τονίζεται στην Έκθεση.

Οι οικονομικές ζημίες που προκύπτουν από τις συναλλαγές απάτης και οι οποίες επιμερίζονται στα συμβαλλόμενα μέρη της συναλλαγής ανάλογα με την υπαιτιότητά τους «άγγιξαν» τα 5,6 εκατ. ευρώ το α’ εξάμηνο του 2022, μειωμένες κατά 14% συγκριτικά με το β’ εξάμηνο του 2021 και κατά 9% σε σχέση με το α’ εξάμηνο του 2021.

Σε ό, τι αφορά τον επιμερισμό τους, όπως σημειώνει η ΤτΕ, το μεγαλύτερο μέρος της ζημίας επιβαρύνει τους παρόχους υπηρεσιών πληρωμών που αποδέχονται συναλλαγές καρτών και οι οποίοι, κατά το α’ εξάμηνο του 2022, επωμίστηκαν το 50% της συνολικής ζημίας. Αντίστοιχα, οι πάροχοι-εκδότες καρτών πληρωμών επιβαρύνθηκαν σε ποσοστό 40%. Οι κάτοχοι-χρήστες καρτών επιβαρύνθηκαν σε ποσοστό 10%.

Πηγή: ot.gr

© Copyright - Ereportaz | Privacy Policy | ToS | Contact