Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Λιμάνι Πειραιά: Βίντεο από τη διάσωση 71χρονης Γαλλίδας – Έπεσε στη θάλασσα για να πιάσει τη βαλίτσα της

Ολυμπιακή Φλόγα: Όλα έτοιμα για την τελετή παράδοσης στο Καλλιμάρμαρο

Άνοιξε η πλατφόρμα υποβολής φορολογικών δηλώσεων - Οι μεγάλες αλλαγές

Θεσσαλονίκη: Μαθήτρια γυμνασίου κατήγγειλε ότι την απείλησε και την εξύβρισε συνομήλικός της

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

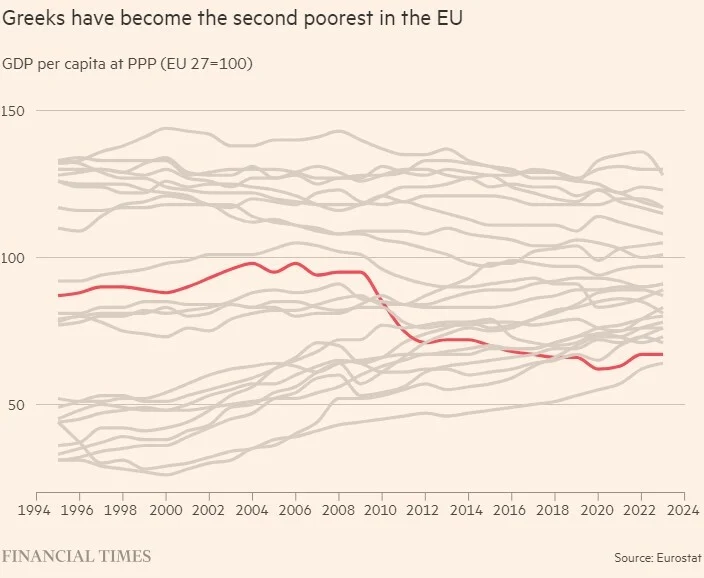

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Στόλτενμπεργκ: Δεν είναι πολύ αργά για να κερδίσει η Ουκρανία τον πόλεμο

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Live:

Στην υιοθέτηση της Ευρωπαϊκής Οδηγίας για την «θέσπιση πλαισίου για την ανάκαμψη και την εξυγίανση πιστωτικών ιδρυμάτων και επιχειρήσεων επενδύσεων» προχωρά σήμερα η κυβέρνηση στο πλαίσιο των προαπαιτουμένων για το νέο Μνημόνιο.

Η οδηγία περιλαμβάνει το αποκαλούμενο bail in, δηλαδή, τη συμμετοχή στο κόστος της εξυγίανσης των προβληματικών τραπεζών όλων όσοι έχουν χρηματοδοτήσει μια τράπεζα δηλαδή οι μέτοχοι, οι ομολογιούχοι ακόμα και οι καταθέτες (για τις ανασφάλιστες καταθέσεις). Οπως σημειώνουν τραπεζικές πηγές, η οδηγία θεσμοθετεί μεν το bail in, ωστόσο ταυτόχρονα ισχυροποιεί το δίχτυ ασφαλείας για τις «ασφαλισμένες» καταθέσεις (έως 100.000 ανά δικαιούχο, ανά τράπεζα).

Με την εν λόγω Οδηγία γνωστή ως BRRD διαμορφώνεται, για πρώτη φορά, ένα ενιαίο ευρωπαϊκό πλαίσιο για την εξυγίανση τραπεζών, καθώς και επενδυτικών επιχειρήσεων. Σημειώνεται ότι η οδηγία αφορά το σύνολο της Ευρωπαϊκής Ενωσης και όχι μόνον την Ευρωζώνη, ενώ κανονικά θα έπρεπε να έχει ενσωματωθεί στην ελληνική νομοθεσία ήδη (η σχετική προθεσμία έληγε στις 31 Δεκεμβρίου 2014). Η πλειονότητα των διατάξεων της οδηγίας πρέπει να εφαρμόζεται από τα κράτη-μέλη από την αρχή της φετινής χρονιάς, ενώ καταληκτική ημερομηνία έναρξης εφαρμογής των διατάξεων για την αναδιάρθρωση παθητικού είναι η 1η Ιανουαρίου 2016.

Η οδηγία περιλαμβάνει δύο βασικά εργαλεία για την εξυγίανση προβληματικών τραπεζών: α) τη μεταφορά υγιών περιουσιακών στοιχείων σε άλλο πιστωτικό ίδρυμα, όπως έγινε με την Αγροτική Τράπεζα, και την εκκαθάριση των προβληματικών στοιχείων και β) τη δημιουργία μιας νέας μεταβατικής τράπεζας, όπως έγινε στην περίπτωση του Νέου Ταχυδρομικό Ταμιευτήριο, με την εκκαθάριση των προβληματικών στοιχείων του ισολογισμού. Τα εργαλεία αυτά ήδη υπήρχαν στην ελληνική νομοθεσία.

Παράλληλα, η νέα οδηγία προβλέπει ότι για να κριθεί ως βιώσιμη μια τράπεζα θα πρέπει το 8% των κεφαλαιακών αναγκών να καλυφθεί (bail in) από το παθητικό (δηλαδή, τις υποχρεώσεις της τράπεζας), κατά προτεραιότητα από τους μετόχους, τους κατόχους ομολόγων μειωμένης εξασφάλισης, και, αν αυτό δεν επαρκεί, θα πρέπει να επιβαρυνθούν οι κάτοχοι κύριων ομολόγων, καθώς και οι καταθέτες που δεν καλύπτονται από την εγγύηση των 100.000 ευρώ. Η οδηγία εισάγει το bail in, αλλά ταυτόχρονα ισχυροποιεί το πλαίσιο προστασίας για τις «εγγυημένες καταθέσεις», δηλαδή καλύπτει καταθέσεις μέχρι 100.000 ευρώ ανά συνδικαιούχο καταθέτη – ανά πιστωτικό ίδρυμα, που καλύπτει τη συντριπτική πλειοψηφία των νοικοκυριών. Αν μια τράπεζα δεν κρίνεται βιώσιμη, δεν μπορεί να λάβει κρατική βοήθεια.

Ο νέος νόμος θα περιγράφει τις προϋποθέσεις για τη συμμετοχή του Δημοσίου στην ανακεφαλαιοποίηση. Ο νόμος διασφαλίζει ότι η διοίκηση και η διαχείριση της τράπεζας στην οποία θα μετέχει το Δημόσιο μετά την ανακεφαλαιοποίηση θα ασκείται με ιδιωτικοοικονομικά κριτήρια και ότι η συμμετοχή του Δημοσίου μεταφέρεται στον ιδιωτικό τομέα αμέσως μόλις το επιτρέψουν οι εμπορικές και οι χρηματοπιστωτικές συνθήκες.

Τελικός στόχος των ευρωπαϊκών αρχών είναι η μετάβαση στον Ενιαίο Μηχανισμό Εξυγίανσης. Σύμφωνα με τον σχεδιασμό από την 1η Ιανουαρίου 2016, η απόφαση για την εξυγίανση τραπεζών που εποπτεύονται από την ΕΚΤ -στην Ελλάδα οι τέσσερις συστημικές- θα μεταφερθεί από την ΤτΕ στο Ενιαίο Συμβούλιο Εξυγίανσης που θα βρίσκεται στις Βρυξέλλες.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact