Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Στο Δήλεσι με τον Αρχιεπίσκοπο Ιερώνυμο ο Κυρ. Μητσοτάκης- Θα επισκεφθούν δομές της αρχιεπισκοπής

Ανοιχτές Υποθέσεις - Θύμα ενδοοικογενειακής βίας: Κατήγγειλα τον κακοποιητή μου και βρέθηκα κατηγορούμενη

Ανοιχτές Υποθέσεις - Υπόθεση Πάτρας: Τι λέει για την άγνωστη γυναίκα της πλατείας μάρτυρας – «κλειδί»

Προσωρινές κυκλοφοριακές ρυθμίσεις λόγω της Ολυμπιακής Λαμπαδηδρομίας – Δείτε σε ποιους δρόμους θα υπάρχουν αλλαγές

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

Αυξήθηκαν τα φορολογικά βάρη για τους μισθωτούς – Τι δηλώνουν οι επαγγελματίες

Οι νέοι κωδικοί – φωτιά στις φετινές δηλώσεις

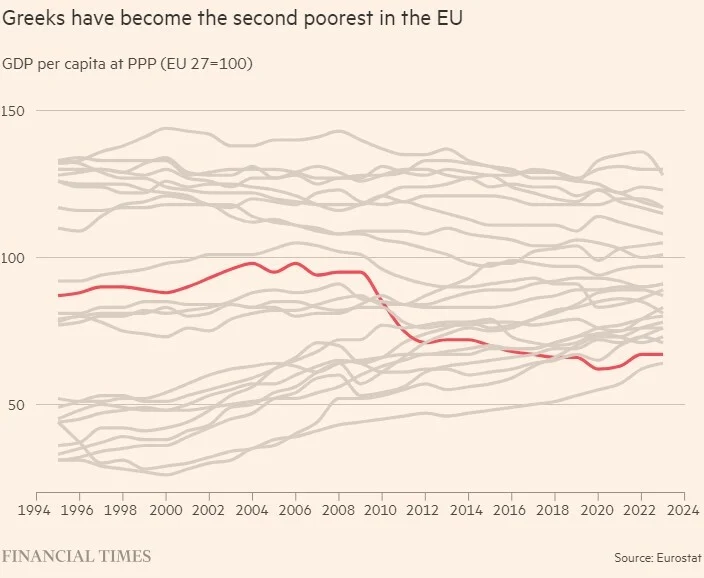

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Στέλεχος της Χαμάς λέει πως το Ισραήλ δεν θα επιτύχει τους στόχους του εξαπολύοντας επίθεση στη Ράφα

Ισπανία: Οι εισαγγελείς προτείνουν να σταματήσει η έρευνα για τη σύζυγο του Πέδρο Σάντσεθ

Γαλλία: Συνελήφθη 16χρονος που προγραμμάτιζε τρομοκρατική επίθεση στους Ολυμπιακούς Αγώνες

Ο αμερικανικός στρατός άρχισε την κατασκευή προβλήτας στη Γάζα

Live:

Αντιμέτωπος με ποινή φυλάκισης η οποία, στις περισσότερες περιπτώσεις, ξεπερνά τα δύο χρόνια, θα βρεθεί όποιος πιαστεί να φοροδιαφεύγει, σύμφωνα με όσα προβλέπουν οι νέες διατάξεις του ποινολογίου της εφορίας.

Αναλυτικότερα, σε εγκύκλιο του Γενικού Γραμματέα Δημοσίων Εσόδων, Γιώργου Πιτσιλή, δίνονται διευκρινίσεις αναφορικά με τις νέες ποινές της εφορίας ανάλογα με την κατηγορία του εγκλήματος της φοροδιαφυγής που διαπράχθηκε.

Ειδικότερα, σύμφωνα με το νέο ποινολόγιο της εφορίας ισχύουν τα εξής:

1. Έγκλημα φοροδιαφυγής στο φόρο εισοδήματος, στον ενιαίο φόρο ιδιοκτησίας ακινήτων (ΕΝ.Φ.Ι.Α.) ή στον ειδικό φόρο ακινήτων (Ε.Φ.Α.), διαπράττει, όποιος με πρόθεση, προκειμένου να αποφύγει την πληρωμή των παραπάνω φόρων, αποκρύπτει από τα όργανα της Φορολογικής Διοίκησης, φορολογητέα εισοδήματα από οποιαδήποτε πηγή ή περιουσιακά στοιχεία, ιδίως παραλείποντας να υποβάλει δήλωση ή υποβάλλοντας ανακριβή δήλωση ή καταχωρίζοντας στα λογιστικά αρχεία εικονικές δαπάνες ή επικαλούμενος στη φορολογική δήλωση τέτοιες δαπάνες, ώστε να μην εμφανίζεται φορολογητέα ύλη ή να εμφανίζεται αυτή μειωμένη.

Αυτά τα εγκλήματα φοροδιαφυγής τιμωρούνται, ανά είδος φόρου, ως εξής:

– Με ποινή φυλάκισης τουλάχιστον δύο ετών, εφόσον ο φόρος που αναλογεί στα φορολογητέα εισοδήματα ή στα περιουσιακά στοιχεία που έχουν αποκρυβεί, υπερβαίνει, ανά φορολογικό ή διαχειριστικό έτος, τις 100.000 ευρώ και

– με ποινή κάθειρξης, εφόσον, κατά τα ως άνω, το ποσό του φόρου υπερβαίνει, τις 150.000 ευρώ.

2. Έγκλημα φοροδιαφυγής στο φόρο προστιθέμενης αξίας, στο φόρο κύκλου εργασιών, στο φόρο ασφαλίστρων και στους παρακρατούμενους και επιρριπτόμενους φόρους, τέλη ή εισφορές διαπράττει, όποιος με πρόθεση, προκειμένου να αποφύγει την πληρωμή αυτών, δεν αποδίδει ή αποδίδει ανακριβώς ή συμψηφίζει ή εκπίπτει ανακριβώς τους παραπάνω φόρους, τέλη ή εισφορές, καθώς και, όποιος παραπλανά τη Φορολογική Διοίκηση με την παράσταση ψευδών γεγονότων ως αληθινών ή με την αθέμιτη παρασιώπηση ή απόκρυψη αληθινών γεγονότων και δεν αποδίδει ή αποδίδει ανακριβώς ή συμψηφίζει ή εκπίπτει ανακριβώς αυτούς ή λαμβάνει επιστροφή, καθώς και όποιος διακρατεί τέτοιους φόρους, τέλη ή εισφορές.

Το έγκλημα φοροδιαφυγής στο ΦΠΑ τιμωρείται:

– Με ποινή φυλάκισης τουλάχιστον δύο ετών, αν το προς απόδοση ποσό του κύριου φόρου που δεν αποδόθηκε ή αποδόθηκε ανακριβώς ή επεστράφη ή συμψηφίστηκε ή εξέπεσε ή διακρατείται, υπερβαίνει ανά φορολογικό ή διαχειριστικό έτος τις 50.000 ευρώ και

– με ποινή κάθειρξης, εφόσον κατά τις ως άνω ίδιες προϋποθέσεις, το ποσό του φόρου υπερβαίνει τις 100.000 ευρώ.

3. Τα εγκλήματα φοροδιαφυγής στο φόρο κύκλου εργασιών, στο φόρο ασφαλίστρων και στους παρακρατούμενους και επιρριπτόμενους φόρους, τέλη ή εισφορές, τιμωρούνται, ανά είδος φόρου, ως εξής:

– Με ποινή φυλάκισης τουλάχιστον δύο ετών, εφόσον το προς απόδοση ποσό του κύριου φόρου, τέλους ή εισφοράς, σύμφωνα με τα ανωτέρω και κατά περίπτωση, ανά φορολογικό ή διαχειριστικό έτος υπερβαίνει τις 100.000 ευρώ και

– με ποινή κάθειρξης εφόσον, κατά τις ανωτέρω ίδιες προϋποθέσεις, το ποσό του φόρου, τέλους ή εισφοράς, υπερβαίνει τις 150.000 ευρώ.

4. Έγκλημα φοροδιαφυγής στο φόρο πλοίων, διαπράττει, όποιος με πρόθεση, προκειμένου να αποφύγει την πληρωμή φόρου πλοίων, δεν αποδίδει ή αποδίδει ανακριβώς στο Δημόσιο φόρο πλοίων και τιμωρείται:

– Με ποινή φυλάκισης τουλάχιστον δύο ετών, εφόσον, κατά τις ως άνω προϋποθέσεις, το εν λόγω ποσό φόρου υπερβαίνει, ανά φορολογικό ή διαχειριστικό έτος, τις 100.000 ευρώ και

– με ποινή κάθειρξης, εφόσον, κατά τις ίδιες ως άνω προϋποθέσεις, το εν λόγω ποσό φόρου υπερβαίνει, ανά φορολογικό ή διαχειριστικό έτος, τις 150.000 ευρώ.

5. Εγκλήματα φοροδιαφυγής για περιπτώσεις έκδοσης, αποδοχής, φορολογικών στοιχείων και για τη νόθευση φορολογικών στοιχείων, διαπράττει, όποιος εκδίδει πλαστά ή εικονικά φορολογικά στοιχεία και, όποιος αποδέχεται εικονικά φορολογικά στοιχεία ή νοθεύει τέτοια στοιχεία, ανεξάρτητα από το εάν διαφεύγει ή μη την πληρωμή φόρου.

Τα ως άνω εγκλήματα τιμωρούνται με ποινή φυλάκισης τουλάχιστον τριών μηνών, (ανεξαρτήτως της αναγραφόμενης αξίας συναλλαγής).

Επίσης:

– Με ποινή φυλάκισης τουλάχιστον ενός έτους, εφόσον η συνολική αξία των εικονικών φορολογικών στοιχείων υπερβαίνει το ποσό των 75.000 ευρώ και

– με ποινή κάθειρξης έως δέκα έτη, εφόσον το ποσό υπερβαίνει τις 200.000 ευρώ.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact