Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Ελευσίνα: Τροχαίο δυστύχημα με έναν νεκρό και έναν τραυματία

Στο Δήλεσι με τον Αρχιεπίσκοπο Ιερώνυμο ο Κυρ. Μητσοτάκης- Θα επισκεφθούν δομές της αρχιεπισκοπής

Ανοιχτές Υποθέσεις - Θύμα ενδοοικογενειακής βίας: Κατήγγειλα τον κακοποιητή μου και βρέθηκα κατηγορούμενη

Ανοιχτές Υποθέσεις - Υπόθεση Πάτρας: Τι λέει για την άγνωστη γυναίκα της πλατείας μάρτυρας – «κλειδί»

Ρέντη: Απολογούνται σήμερα οι 10 από τους 67 συλληφθέντες – Αναμένονται και νέα εντάλματα σύλληψης ηγετικών στελεχών

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

Στην Κωνσταντινούπολη ο Κ. Φραγκογιάννης για τον 6ο Γύρο Συνομιλιών Ελλάδας – Τουρκίας στο πλαίσιο της Θετικής Ατζέντας

Στ. Κασσελάκης: Θα είμαστε πρώτο κόμμα - θέλω να κυβερνήσω δύο τετραετίες για να εφαρμόσουμε ένα μεγάλο πρόγραμμα μεταρρυθμίσεων

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Ελεύθεροι επαγγελματίες: Οι τζίροι ανά ΚΑΔ «βγάζουν» το ελάχιστο τεκμαρτό εισόδημα – Στη δημοσιότητα τα ακαθάριστα έσοδα 382 κλάδων

Αυξήθηκαν τα φορολογικά βάρη για τους μισθωτούς – Τι δηλώνουν οι επαγγελματίες

Οι νέοι κωδικοί – φωτιά στις φετινές δηλώσεις

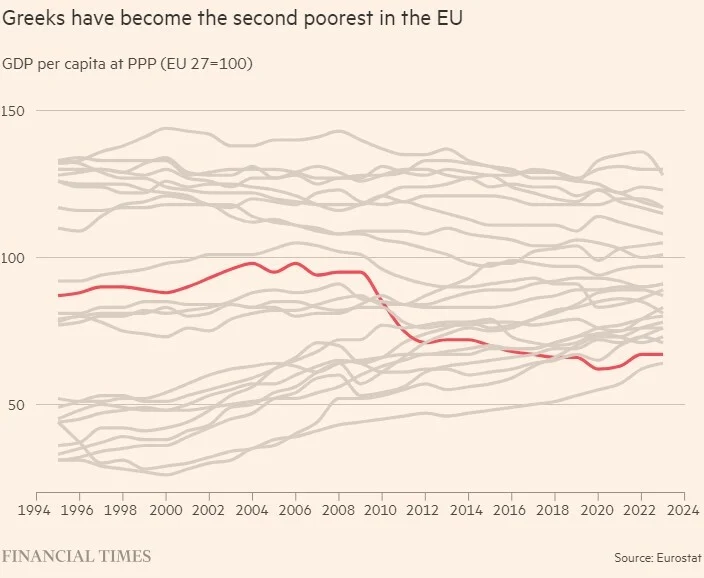

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

El Pais: Η Ισπανία θα στείλει πυραύλους για συστήματα Patriot στην Ουκρανία

Κολομβία: Ο στρατός σκότωσε 15 αντάρτες ομάδας αποκλεισμένης από τις ειρηνευτικές διαπραγματεύσεις

Λευκός Οίκος: Δεν υπάρχει στο πρόγραμμά μας συνάντηση Μπάιντεν-Ερντογάν

ΗΠΑ: Παραιτήθηκε αραβόφωνη εκπρόσωπος του Στέιτ Ντιπάρτμεντ για την πολιτική της Ουάσιγκτον στον πόλεμο στη Γάζα

Live:

Αντιμέτωποι με ένα πλήθος από παγίδες υπερφορολόγησης αναμένεται να βρεθούν από το 2017 όσοι αποφασίσουν να πωλήσουν σπίτια, λοιπά κτίσματα, οικόπεδα ή αγροτεμάχια, καθώς από την 1η Ιανουαρίου του επομένου έτους επανέρχονται σε ισχύ οι διατάξεις που προβλέπουν την επιβολή φόρου υπεραξίας στις μεταβιβάσεις ακινήτων.

Η εφαρμογή των διατάξεων για την επιβολή του φόρου υπεραξίας ακινήτων ανεστάλη για δύο χρόνια, για το 2015 και το 2016, με νομοθετική ρύθμιση που ψηφίστηκε από τη Βουλή τον Δεκέμβριο του 2014. Οι λόγοι ήταν η απίστευτη πολυπλοκότητα των διαδικασιών εφαρμογής του φόρου και οι παγίδες υπερφορολόγησης που έκρυβε η επιβολή του για όσους επιθυμούσαν να πωλήσουν ακίνητα.

Η περίοδος αναστολής της εφαρμογής του φόρου υπεραξίας ακινήτων λήγει την 31η Δεκεμβρίου 2016 χωρίς να έχει εκδηλωθεί από την πλευρά της πολιτικής ηγεσίας του υπουργείου Οικονομικών καμία διάθεση διαπραγμάτευσης με τους «θεσμούς» για την παράταση της αναστολής. Το πιο πιθανό, λοιπόν, είναι ο φόρος υπεραξίας ακινήτων να επανέλθει σε ισχύ από την 1η-1-2017.

Πότε και σε ποιους

Ουσιαστικά, όπως γράφει ο “Ελεύθερος Τύπος”, από την 1η-1-2017 θα επανενεργοποιηθούν οι διατάξεις του άρθρου 41 του ΚΦΕ, που προβλέπουν ότι επιβάλλεται φόρος υπεραξίας με συντελεστή 15% στο κέρδος που προκύπτει ανάμεσα στην τιμή κτήσης και την τιμή πώλησης κάθε ακινήτου. Ο φόρος επιβαρύνει τον πωλητή του ακινήτου, ενώ ο αγοραστής οφείλει φόρο μεταβίβασης 3% επί της αντικειμενικής αξίας του ακινήτου.

Εφόσον ο φορολογούμενος έχει διακρατήσει το ακίνητο που πωλεί για πέντε τουλάχιστον έτη από τη στιγμή της απόκτησής του, η υπεραξία είναι αφορολόγητη μέχρι το ποσό των 25.000 ευρώ.

Οσοι μεταβιβάσουν ακίνητα τα οποία έχουν στην κατοχή τους πριν από το 1995 απαλλάσσονται από το φόρο υπεραξίας.

Η τελική υπεραξία επί της οποίας υπολογίζεται ο φόρος προσδιορίζεται με βάση ποσοστιαίους συντελεστές απομείωσης κλιμακούμενους ανάλογα με τα έτη διακράτησης του ακινήτου (από 98,2% για δύο χρόνια διακράτησης έως 60% για περισσότερα από 26). Ειδικά για ακίνητα που έχουν αποκτηθεί από την 1η Ιανουαρίου 1995 έως τις 31 Δεκεμβρίου 2002 οι συντελεστές απομείωσης περιορίζονται, καθώς πολλαπλασιάζονται με 0,8.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact