Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Ελευσίνα: Τροχαίο δυστύχημα με έναν νεκρό και έναν τραυματία

Στο Δήλεσι με τον Αρχιεπίσκοπο Ιερώνυμο ο Κυρ. Μητσοτάκης- Θα επισκεφθούν δομές της αρχιεπισκοπής

Ανοιχτές Υποθέσεις - Θύμα ενδοοικογενειακής βίας: Κατήγγειλα τον κακοποιητή μου και βρέθηκα κατηγορούμενη

Ανοιχτές Υποθέσεις - Υπόθεση Πάτρας: Τι λέει για την άγνωστη γυναίκα της πλατείας μάρτυρας – «κλειδί»

Ρέντη: Απολογούνται σήμερα οι 10 από τους 67 συλληφθέντες – Αναμένονται και νέα εντάλματα σύλληψης ηγετικών στελεχών

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

Στην Κωνσταντινούπολη ο Κ. Φραγκογιάννης για τον 6ο Γύρο Συνομιλιών Ελλάδας – Τουρκίας στο πλαίσιο της Θετικής Ατζέντας

Στ. Κασσελάκης: Θα είμαστε πρώτο κόμμα - θέλω να κυβερνήσω δύο τετραετίες για να εφαρμόσουμε ένα μεγάλο πρόγραμμα μεταρρυθμίσεων

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Ελεύθεροι επαγγελματίες: Οι τζίροι ανά ΚΑΔ «βγάζουν» το ελάχιστο τεκμαρτό εισόδημα – Στη δημοσιότητα τα ακαθάριστα έσοδα 382 κλάδων

Αυξήθηκαν τα φορολογικά βάρη για τους μισθωτούς – Τι δηλώνουν οι επαγγελματίες

Οι νέοι κωδικοί – φωτιά στις φετινές δηλώσεις

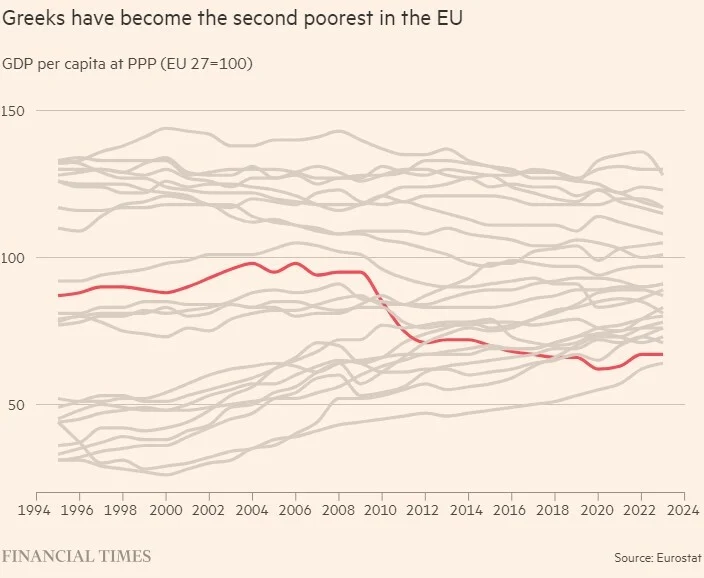

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Αϊτή: Το προεδρικό συμβούλιο μετάβασης αναλαμβάνει την εξουσία

El Pais: Η Ισπανία θα στείλει πυραύλους για συστήματα Patriot στην Ουκρανία

Κολομβία: Ο στρατός σκότωσε 15 αντάρτες ομάδας αποκλεισμένης από τις ειρηνευτικές διαπραγματεύσεις

Λευκός Οίκος: Δεν υπάρχει στο πρόγραμμά μας συνάντηση Μπάιντεν-Ερντογάν

Live:

Τράπεζες και ξένα funds θα βγάζουν στο σφυρί 54 ακίνητα την ημέρα μετά την κατάργηση (από 1 Μαΐου) του νόμου Κατσέλη που προστάτευε την πρώτη κατοικία.

Του Κώστα Δημητρίου

Τη διενέργεια περίπου 20.000 πλειστηριασμών (δηλαδή 54 την ημέρα) προγραμματίζουν για το 2020 οι τράπεζες και τα ξένα funds, εκ των οποίων οι 12.000 αφορούν πρώτες κατοικίες, που απολάμβαναν προστασίας βάσει του νόμου Κατσέλη. Η προστασία του προαναφερόμενου νόμου λήγει την 1η Μαΐου, ενώ έχει ήδη προηγηθεί η κατάργηση του άρθρου για την προστασία της πρώτης κατοικίας.

Η στροφή σε επιθετικότερες μορφές διαχείρισης των κόκκινων στεγαστικών δανείων, με πλειστηριασμούς ακινήτων ακόμη και αν πρόκειται για την πρώτη κατοικία ή τη ρευστοποίηση της υπόλοιπης ακίνητης περιουσίας του δανειολήπτη, προεξοφλείται ότι θα κυριαρχήσει τη νέα χρονιά με τις τιτλοποιήσεις κυρίως στεγαστικών που θα βρεθούν στο επίκεντρο της πολιτικής των τραπεζών. Οι εξελίξεις αυτές πολιτικά θα βαρύνουν την κυβέρνηση της Νέας Δημοκρατίας, η οποία πολύ σύντομα θα έχει να αντιμετωπίσει ένα Αρμαγεδδώνα γεγονότων στον συγκεκριμένο τομέα που θα επηρεάσουν καίρια το κοινωνικό σύνολο.

Θα πρέπει να σημειωθεί ότι μέχρι σήμερα περισσότεροι από 70.000 δανειολήπτες έχουν βρει προστασία στις ευνοϊκές διατάξεις του νόμου Κατσέλη, η οποία ωστόσο δείχνει σταδιακά να καθίσταται όλο και πιο δύσκολη, καθώς ένας σημαντικός αριθμός αποφάσεων που εκδίδονται από τα ειρηνοδικεία όλης της χώρας είναι πλέον αρνητικός για τους δανειολήπτες. Πάντως, σε κάθε περίπτωση ο νόμος Κατσέλη θα συνεχίσει να προστατεύει περίπου 100.000 ακίνητα.

Από την 1η Μαΐου 2020 η κυβέρνηση σχεδιάζει να θέσει σε λειτουργία τον νέο πτωχευτικό κώδικα που θα συμπεριλάβει τα ιδιωτικά χρέη, μη παρέχοντας όμως αντίστοιχη με του νόμου Κατσέλη προστασία.

Η μοναδική δυνατότητα προστασίας της πρώτης κατοικίας παρέχεται πλέον μέσω της ηλεκτρονικής πλατφόρμας που λειτουργεί στην Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους, η οποία θα μείνει ανοιχτή μέχρι τέλος Απριλίου. Οσοι κάνουν αίτηση εγκαίρως θα μπορούν να αποφύγουν τον πλειστηριασμό της κατοικίας τους, αλλά και να επωφεληθούν από την επιδότηση του Δημοσίου με βάση το ύψος της μηνιαίας δόσης και το ύψος του εισοδήματός τους.

Η πλήρης κατάργηση κάθε προστατευτικής διάταξης για την πρώτη κατοικία θα συμπέσει με την αλλαγή του ιδιοκτησιακού καθεστώτος των δανείων μέσω των πωλήσεων και των τιτλοποιήσεων και θα λύσει τα χέρια των funds και των διαχειριστών κόκκινων δανείων για την εφαρμογή αυστηρών όρων στη ρύθμιση των οφειλών από στεγαστικά δάνεια και όχι μόνο. Οι πλειστηριασμοί θα επιστρατευθούν όχι μόνο ως φόβητρο, προκειμένου οι οφειλέτες να συναινέσουν στη ρύθμιση της οφειλής τους, αλλά και ως ουσιαστικό εργαλείο μείωσης των κόκκινων δανείων και ανάκτησης μέρους των οφειλών που βαραίνουν τα δάνεια που έχουν ως εξασφαλίσεις ακίνητα.

Η παρατηρούμενη ανάκαμψη της αγοράς ακινήτων το τελευταίο διάστημα ευνοεί, την επιτάχυνση των πλειστηριασμών και είναι χαρακτηριστικό ότι τους τελευταίους τρεις μήνες καταγράφεται συνεχής αύξηση των χρηστών του γνωστού ιστοτόπου eauction, δηλαδή αυτών που εγγράφονται στην πλατφόρμα προκειμένου να συμμετάσχουν ως υποψήφιοι αγοραστές στα προγράμματα πλειστηριασμών που δημοσιεύουν κυρίως οι τράπεζες, αλλά και οι εταιρείες διαχείρισης, το Δημόσιο ή ακόμη και ιδιώτες που έχουν απαιτήσεις έναντι οφειλετών τους.

Η αύξηση του ενδιαφέροντος για την αγορά ακινήτων μέσω του eauction έχει γίνει εμφανής από τον Σεπτέμβριο του 2019, οπότε κάθε μήνα εγγράφονται πάνω από 700 νέοι χρήστες και αποτελεί σαφή ένδειξη της ζήτησης που θα υπάρξει στο νέο καθεστώς της απελευθερωμένης από κάθε προστασία αγοράς ακινήτων.

Στους «γύπες» κόκκινα δάνεια αξίας 60 δισ. ευρώ

Περισσότερα από 60 δισ. ευρώ μη εξυπηρετούμενα δάνεια θα διαχειριστούν οι 21 αδειοδοτημένες και εποπτευόμενες από την Τράπεζα της Ελλάδος εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις.

Η Ελλάδα, έχει σήμερα το υψηλότερο ποσοστό μη εξυπηρετούμενων δανείων στην Ευρώπη, περίπου 40% του συνολικού δανειακού χαρτοφυλακίου, όταν ο ευρωπαϊκός μέσος όρος είναι στο 3% – 4%. Τα τελευταία, όμως, χρόνια υπήρξε σημαντική πρόοδος με αποτέλεσμα από το ιστορικό ρεκόρ των 107 δισ. ευρώ στο πρώτο τρίμηνο του 2016, τα κόκκινα δάνεια να μειωθούν κατά 32 δισ. ευρώ και να κυμαίνονται σήμερα σε 75 δισ. ευρώ περίπου. Η χώρα μας αποτελεί σε απόλυτα νούμερα την τέταρτη μεγαλύτερη αγορά κόκκινων δανείων στην Ευρώπη.

Οι τράπεζες έχουν αναλάβει τη δέσμευση να μειώσουν τα μη εξυπηρετούμενα ανοίγματα κατά 53 δισ. ευρώ μέχρι το τέλος του 2021. Το μεγαλύτερο ποσοστό της μείωσης των μη εξυπηρετούμενων ανοιγμάτων θα προέλθει από πωλήσεις και τιτλοποιήσεις. Υπολογίζεται σχεδόν 30 δισ. ευρώ δανειακών χαρτοφυλακίων να πωληθούν ή να τιτλοποιηθούν έως το 2021.

Ο νέος πτωχευτικός κώδικας που ετοιμάζει η κυβέρνηση για να αποφύγει το τσουνάμι αντιδράσεων

Το νέο πτωχευτικό, σύμφωνα με τις μέχρι σήμερα ενδείξεις, δεν θα περιλαμβάνει προστατευτικές διατάξεις για την πρώτη κατοικία, καθώς θα βασίζεται στην κοινοτική οδηγία «για την προληπτική αναδιάρθρωση, την απαλλαγή από τα χρέη και τις ανικανότητες ή την έκπτωση οφειλετών» που ψηφίστηκε το καλοκαίρι του 2019. Η συγκεκριμένη οδηγία δίνει δεύτερη ευκαιρία στα φυσικά πρόσωπα που αδυνατούν να ανταποκριθούν στις δανειακές υποχρεώσεις τους, δηλαδή επιτρέπει τη ρύθμιση των οφειλών τους ή την απαλλαγή τους από τα χρέη, αφού όμως προηγουμένως ρευστοποιηθεί το σύνολο της περιουσίας τους. Η απαλλαγή, όπως και η ρευστοποίηση, γίνεται εντός συγκεκριμένου χρονικού διαστήματος, π.χ. ενός ή δύο ετών, μετά την πάροδο του οποίου το φυσικό πρόσωπο μπορεί να «καθαρίσει» από τις οφειλές του αντίστοιχα με ό,τι προβλέπεται για τις επιχειρήσεις. Το νέο πτωχευτικό δίκαιο, το οποίο, σύμφωνα με νομικούς κύκλους, προσιδιάζει στο αμερικανικό καθεστώς αφερεγγυότητας, θα προβλέπει την εκκίνηση της πτωχευτικής διαδικασίας όχι μόνο από τον οφειλέτη, αλλά και από τους πιστωτές, που θα μπορούν να αιτηθούν τη ρευστοποίηση της περιουσίας του.

Με βάση τα μέχρι τώρα ισχύοντα, η ένταξη στο νέο προστατευτικό πλαίσιο προϋποθέτει τις παρακάτω προϋποθέσεις:

α) Αντικειμενική αξία πρώτης κατοικίας: Να μην υπερβαίνει τις 250.000 ευρώ. Αν το δάνειο είναι επαγγελματικό με υποθήκη πρώτη κατοικία, τότε η αντικειμενική αξία διαμορφώνεται στις 175.000 ευρώ. β) Ληξιπρόθεσμο ποσό δανείου: Το συνολικό ύψος δανεισμού με προσημείωση ή εγγύηση πρώτης κατοικίας πρέπει να ανέρχεται ως μέγιστο ποσό στις 130.000 ευρώ συμπεριλαμβανομένων των τόκων. Αν η οφειλή έχει συνοµολογηθεί σε άλλο νόμισμα (π.χ. σε ελβετικό φράγκο), τότε λαμβάνεται υπόψη η ισοτιμία ξένου νομίσματος και ευρώ κατά τον χρόνο υποβολής της αίτησης, ώστε να καθοριστεί το μέγιστο όριο των 130.000 ευρώ. γ) Ετήσιο εισόδημα: Το εισόδημα δεν πρέπει να υπερβαίνει το ποσό των: 1) 12.500 ευρώ εφόσον στην κατοικία διαμένει μόνο 1 άτομο, 2) 21.000 ευρώ εφόσον στην κατοικία διαμένουν 2 άτομα, 3) 26.000 ευρώ εφόσον στην κατοικία διαμένουν 3 άτομα, 4) 31.000 ευρώ εφόσον στην κατοικία διαμένουν 4 άτομα (δηλ. με 2 προστατευόμενα μέλη, είτε τέκνα είτε άλλους συγγενείς), 5) 36.000 ευρώ εφόσον στην κατοικία διαμένουν 5 άτομα. δ) Καταθέσεις: Το ανώτερο ύψος των καταθέσεων είναι 15.000 ευρώ μαζί με μετοχές, ομόλογα, κοσμήματα, ράβδους χρυσού, πολύτιμους λίθους. ε) Περιουσία: Η αξία της υπόλοιπης περιουσίας και των μεταφορικών μέσων (σκάφη αναψυχής, ελικόπτερα κ.λπ.) του δανειολήπτη, του συζύγου και των προστατευόµενων µελών δεν πρέπει να υπερβαίνει τις 80.000 ευρώ.

Όροι αποπληρωμής: Με την υποβολή της αίτησης, αυτή διαβιβάζεται ηλεκτρονικά στις εμπλεκόμενες τράπεζες, οι οποίες υποχρεούνται να παρέχουν μια πρόταση ρύθμισης με τους ακόλουθους όρους:

α) Διαγραφή οφειλής, εφόσον το ανεξόφλητο υπόλοιπο του δανείου ξεπερνά το 120% της εμπορικής αξίας της πρώτης κατοικίας. Για παράδειγμα, αν το υπόλοιπο του δανείου είναι 130.000 ευρώ και η εμπορική αξία του ακινήτου 80.000 ευρώ, τότε θα υπάρξει απομείωση οφειλής κατά 34.000 ευρώ, ώστε να φθάσει το υπόλοιπο του δανείου στις 96.000 ευρώ και να διατηρηθεί ο λόγος Loan to Value ratio (LTV) στο 120%. β) Αποπληρωμή σε 25 έτη, έτσι ώστε να προκύπτουν χαμηλές μηνιαίες δόσεις. Εάν ο οφειλέτης υπερβαίνει το 80ό έτος της ηλικίας του, τότε είτε μειώνονται αντίστοιχα τα έτη ρύθμισης είτε μπορεί να συμβληθεί κάποιος άλλος ως εγγυητής του δανείου. γ) Χαμηλό τοκισμό με επιτόκιο 2%, προσαυξημένο με το Euribor τριμήνου.

* Όπως δημοσιεύθηκε στην εφημερίδα “ΜΠΑΜ στο Ρεπορτάζ” της Κυριακής

© Copyright - Ereportaz | Privacy Policy | ToS | Contact