Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Ανοιχτές Υποθέσεις - Πάτρα: Τα ντοκουμέντα σχετικά με τις κακώσεις στο πρόσωπο της Ίριδας

Ανοιχτές Υποθέσεις - Υπόθεση Πάτρας: Τα ντοκουμέντα της οδού Μπιζανίου

Ανοιχτές Υποθέσεις - Μαρτυρία: Ανώτερος αξιωματικός της Πυροσβεστικής καταγγέλλεται για ενδοοικογενειακή βία

Ανοιχτές Υποθέσεις: Η συνάντηση του Πέτρου Κουσουλού με την μάρτυρα – «κλειδί» για τον θάνατο της Ίριδας

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

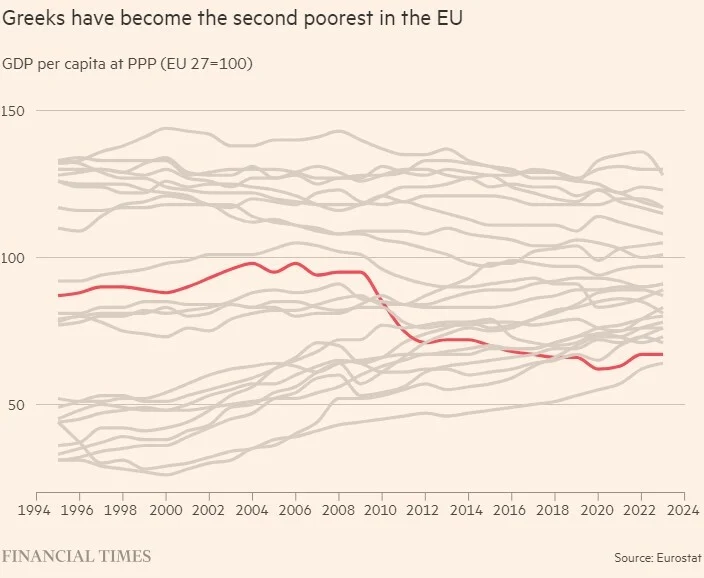

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Συντάξεις Μαΐου 2024: Ξεκίνησαν οι πληρωμές

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Στόλτενμπεργκ: Δεν είναι πολύ αργά για να κερδίσει η Ουκρανία τον πόλεμο

Η Εύα Καϊλή στην Corriere Della Sera: "Αντισυνταγματικός ο περιορισμός του δικαιώματός μου να υπερασπιστώ τον εαυτό μου"

Live:

Ασύμφορο για τους απασχολούμενους, αλλά όχι και για τους εργοδότες καθίσταται το καθεστώς ασφάλισης των τίτλων κτήσης, των γνωστών και ως απόδειξη, με τις διατάξεις που πρόκειται να εισαχθούν στο νομοσχέδιο για την επικουρική ασφάλιση.

Η καταβολή ασφαλιστικών εισφορών 20,28% στις αμοιβές με αποδείξεις δαπάνης (τίτλο κτήσης), με ανώτατο όριο τα 210 ευρώ τον μήνα, θα είναι υποχρεωτική και θα τις επιβαρύνεται εξ ολοκλήρου ο απασχολούμενος, ο οποίος ουσιαστικά θεωρείται ελεύθερος επαγγελματίας, αλλά με ποσοστά που δεν αντιστοιχούν σε πλήρεις εισφορές.

Οι εισφορές αυτές θα παρακρατούνται και θα αποδίδονται από τον αντισυμβαλλόμενο που καταβάλλει την αμοιβή με τον τίτλο κτήσης.

Η εισφορά υπολογίζεται επί της καθαρής αξίας του παραστατικού και διαμορφώνεται σε 13,33% υπέρ κύριας ασφάλισης και σε 6,95% υπέρ υγειονομικής περίθαλψης, εκ της οποίας 6,45% για παροχές σε είδος και 0,50% για παροχές σε χρήμα.

Στη διάταξη θα προβλέπεται και το πώς θα υπολογίζεται ο χρόνος ασφάλισης. Θα προκύπτει ύστερα από διαίρεση της συνολικά καταβαλλόμενης εισφοράς για κύρια ασφάλιση, με την πρώτη ασφαλιστική κατηγορία των 155 ευρώ.

Εάν το πηλίκο είναι ίσο ή μεγαλύτερο από 1, τότε έχουμε έναν πλήρη μήνα ασφάλισης.

Αν προκύπτει μικρότερο ποσό, καθορίζονται αντίστοιχες ημέρες ασφάλισης ως υποδιαιρέσεις του μήνα, έτσι ώστε να υπάρχει συμβατότητα με τις καταστατικές διατάξεις του π. ΟΑΕΕ.

Ως πλήρης μήνας λογίζονται 25 ημέρες ασφάλισης ανά μισθολογική περίοδο, όπως αυτές προκύπτουν μέσω του, κατά περίπτωση, υπολογισμού, ανεξαρτήτως της διάρκειας της ημερήσιας απασχόλησης.

Ο χρόνος ασφάλισης που προκύπτει δεν μπορεί να ξεπερνά τον έναν πλήρη μήνα ανά απόδειξη δαπάνης (25 ημέρες ασφάλισης), με ημερομηνία έναρξης την πρώτη του μηνός που εκδίδεται το παραστατικό.

Πρόκειται για εισοδήματα που αποκτούν οι περιστασιακά ή ευκαιριακά απασχολούμενοι (άνεργοι, νοικοκυρές, φοιτητές, συμμετέχοντες σε προγράμματα εργασιακής εμπειρίας κ.λπ.) και εφόσον αυτοί δεν είναι επιτηδευματίες υπόχρεοι απεικόνισης συναλλαγών, δηλαδή δεν απαιτείται να έχουν κάνει έναρξη εργασιών ή ατομική αγροτική δραστηριότητα.

Προκειμένου να γίνει αντιληπτό τι ποσό θα λαμβάνει ένας εργαζόμενος με απόδειξη δαπάνης αναφέρεται το εξής παράδειγμα.

Ας υποθέσουμε ότι η απόδειξη δαπάνης είναι 1.000 ευρώ. Από το ποσό αυτό θα παρακρατηθεί φόρος 20% και χαρτόσημο 3,6%. Δηλαδή η καθαρή αμοιβή που προκύπτει είναι 764 ευρώ. Επί των 764 ευρώ επιβάλλεται ασφαλιστική εισφορά 154,9 ευρώ και το καταβλητέο ποσό είναι 609 ευρώ.

Ο συγκεκριμένος εργαζόμενος με την εισφορά αυτή που πληρώνει γράφει χρόνο ασφάλισης ενός μηνός, γεγονός που σημαίνει ότι έμμεσα το κράτος καθορίζει τη μεικτή αμοιβή για έναν πλήρη μήνα ασφάλισης στα 1.000 ευρώ, όταν την ίδια στιγμή ένας μισθωτός γράφει έναν πλήρη μήνα ασφάλισης με μεικτή αμοιβή 650 ευρώ.

Αυτό ουσιαστικά είναι αποτρεπτικό για τις αποδείξεις δαπάνης. Βεβαίως πρέπει να σημειωθεί ότι ο απασχολούμενος με απόδειξη δαπάνης δεν λαμβάνει ως τελικό ποσό τα 609 ευρώ, αλλά εφόσον έχει χαμηλά εισοδήματα συνολικά, για παράδειγμα της τάξεως των 5.000 ευρώ το έτος, θα λαμβάνει με την υποβολή φορολογικής δήλωσης επιστροφή του παρακρατηθέντος φόρου.

Όπως δημοσιεύθηκε στην εφημερίδα «ΜΠΑΜ» που κυκλοφορεί

© Copyright - Ereportaz | Privacy Policy | ToS | Contact