Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Στο Δήλεσι με τον Αρχιεπίσκοπο Ιερώνυμο ο Κυρ. Μητσοτάκης- Θα επισκεφθούν δομές της αρχιεπισκοπής

Ανοιχτές Υποθέσεις - Θύμα ενδοοικογενειακής βίας: Κατήγγειλα τον κακοποιητή μου και βρέθηκα κατηγορούμενη

Ανοιχτές Υποθέσεις - Υπόθεση Πάτρας: Τι λέει για την άγνωστη γυναίκα της πλατείας μάρτυρας – «κλειδί»

Προσωρινές κυκλοφοριακές ρυθμίσεις λόγω της Ολυμπιακής Λαμπαδηδρομίας – Δείτε σε ποιους δρόμους θα υπάρχουν αλλαγές

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

Αυξήθηκαν τα φορολογικά βάρη για τους μισθωτούς – Τι δηλώνουν οι επαγγελματίες

Οι νέοι κωδικοί – φωτιά στις φετινές δηλώσεις

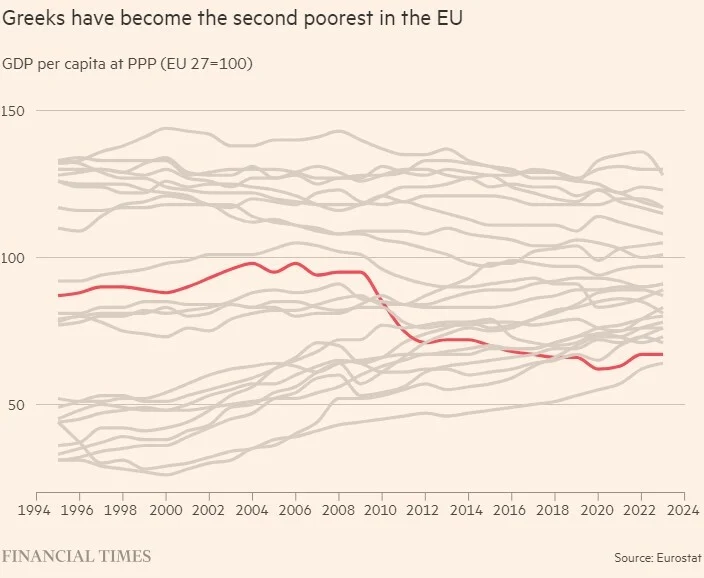

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Στέλεχος της Χαμάς λέει πως το Ισραήλ δεν θα επιτύχει τους στόχους του εξαπολύοντας επίθεση στη Ράφα

Ισπανία: Οι εισαγγελείς προτείνουν να σταματήσει η έρευνα για τη σύζυγο του Πέδρο Σάντσεθ

Γαλλία: Συνελήφθη 16χρονος που προγραμμάτιζε τρομοκρατική επίθεση στους Ολυμπιακούς Αγώνες

Ο αμερικανικός στρατός άρχισε την κατασκευή προβλήτας στη Γάζα

Live:

Με απίθανα κόλπα για περίπου 18 χρόνια η οικογένεια Κουτσολιούτσου εξαπατούσε τους επενδυτές και τους πιστωτές της εμφανίζοντας μια μεγάλου μεγέθους εταιρία με παγκόσμια παρουσία, η οποία δεν ήταν τίποτα άλλο από μια φούσκα.

Του Ειδικού Συνεργάτη

Μια φούσκα που έσκασε με παταγώδη τρόπο τον Μάιο του 2018 όχι γιατί οι ελληνικές ελεγκτικές αρχές την ανακάλυψαν, αλλά διότι ένα μικρό fund, το QCM, έχοντας ενδείξεις ότι τα πράγματα δεν ήταν όπως έδειχναν, αποφάσισε να κάνει μια ολιγόμηνη έρευνα αποκαλύπτοντας τη «γύμνια» της Folli Follie.

Ενδιάμεση έκθεση

Τα όσα ακολούθησαν αλλά και όσα είχαν προηγηθεί αποτυπώνονται πλήρως στην ενδιάμεση (που ίσως να μην φτάσει στο τέλος) έκθεση διαχειριστικού ελέγχου που διενήργησε η PwC με πολύ μεγάλη καθυστέρηση, γεγονός που έδωσε την ευκαιρία στους δράστες να εξαφανίσουν στοιχεία αλλά και να ξεκοκαλίσουν ό,τι μπορούσαν από τη Folli Follie.

H ενδιάμεση έκθεση της Folli Follie «ξεγυμνώνει» την Επιτροπή Κεφαλαιαγοράς του απίθανου Χαράλαμπου Γκότση, ο οποίος διορίστηκε από την κυβέρνηση Τσίπρα και μπούκαρε ως ταύρος εν υαλοπωλείο στο γραφείο προέδρου, πετώντας έξω τα πράγματα του προηγούμενου. Κι αν αυτό μπορεί κάποιοι να το θεωρήσουν ευτράπελο, φαίνεται πως είναι ενδεικτικό του χαρακτήρα του ανδρός.

Ενός ανδρός που πολλές φορές χρησιμοποιώντας τα κρατικά ΜΜΕ, για την ακρίβεια το Αθηναϊκό πρακτορείο, φρόντιζε να διαλαλεί το πόσο αποτελεσματικά λειτούργησε η Επιτροπή Κεφαλαιαγοράς στη Follie. Όμως, τα στοιχεία της ενδιάμεσης έκθεσης δείχνουν το ακριβώς αντίθετο, γεγονός που αφήνει ανοικτό το ενδεχόμενο να βρεθεί απολογούμενος στις δικαστικές αρχές. Και χρειάστηκε να περάσουν πάνω από δυόμιση χρόνια ώστε να διαπιστωθεί σε έκθεση όχι μόνο η απάτη στη Folli αλλά και ποιοι ήταν οι δράστες. Αν κάποιος ανατρέξει στις ημερομηνίες και τα γεγονότα δεν έχει παρά να διαπιστώσει ότι μέχρι να αλλάξει η διοίκηση στην Επιτροπή Κεφαλαιαγοράς δεν είχε ξεκινήσει καν ο έλεγχος της PwC.

Και εδώ το ζήτημα που προκύπτει είναι ότι η Επιτροπή Κεφαλαιαγοράς γνώριζε πως η εταιρία αιμορραγούσε και θα έφτανε σε σημείο να μην μπορεί να πληρώσει τις βασικές της υποχρεώσεις, πολλώ δε μάλλον τον έλεγχο της PwC. Αυτή είναι μια άλλη παγκόσμια πατέντα. ∆ηλαδή, να υπάρχει ύποπτος (Κουτσολιούτσος), να παραγγέλνει η Επιτροπή

Κεφαλαιαγοράς έλεγχο ή να προσφεύγει σε δικαστήριο για να ζητήσει έλεγχο και να τον πληρώνει η εταιρία του υπόπτου, η οποία υπογράφει και τις συμβάσεις ανάθεσης! Έτσι ο ελεγχόμενος έχει τον έλεγχο του ελέγχου!

Καταθέσεις

Επιστρέφοντας, όμως, στα γεγονότα μπορεί κάποιος εύκολα να διαπιστώσει ότι η Επιτροπή Κεφαλαιαγοράς προσέφυγε στο δικαστήριο στις αρχές Οκτωβρίου του 2018 (πέντε μήνες μετά το ξέσπασμα του σκανδάλου), ενώ ήδη από τον Αύγουστο ο εισαγγελέας Γιάννης ∆ραγάτσης είχε αρχίσει να καλεί σε ανωμοτί καταθέσεις τα εκτελεστικά μέλη του ∆Σ της

Folli Follie αξιοποιώντας στοιχεία που είχε λάβει από άλλες αρχές πλην Κεφαλαιαγοράς.

Το δικαστήριο εξέδωσε πολύ γρήγορα απόφαση (Νοέμβριο) αλλά η Επιτροπή Κεφαλαιαγοράς κοινοποίησε στην PwC την απόφαση στα τέλη Ιανουαρίου όπως προκύπτει από την ενδιάμεση έκθεση.

Για να ξεκινήσει ο έλεγχος χρειάστηκαν να περάσουν άλλοι εννιά μήνες και να έχει ολοκληρωθεί η θητεία Γκότση στην Επιτροπή. Σε περιπτώσεις διαχειριστικού ελέγχου πρέπει ο έλεγχος να ξεκινά χωρίς καθυστέρηση αλλά φαίνεται στη συγκεκριμένη περίπτωση τα πράγματα πήγαν διαφορετικά.

Το περίεργο, βέβαια, είναι ότι η PwC στην έκθεσή της λέει ότι δεν έχει πληρωθεί για τις υπηρεσίες της αλλά την ίδια στιγμή προκύπτει το ερώτημα αν το δικαστήριο καθόρισε την αμοιβή και ποια είναι η αμοιβή αυτή. Τι ανέφερε άραγε η αίτηση της Επιτροπής Κεφαλαιαγοράς για τον διαχειριστικό έλεγχο; Μήπως η ίδια η αίτηση δημιουργούσε έδαφος

καθυστέρησης ειδικά δε αν ληφθεί υπ’ όψιν ότι η ίδια η PwC έμαθε ότι θα ελέγξει αφού πήρε στα χέρια της την κοινοποίηση της απόφασης στα τέλη Ιανουαρίου του 2019;

Πριν από την προσφυγή στα δικαστήρια η Επιτροπή Κεφαλαιαγοράς είχε κινηθεί και πάλι καθυστερημένα. Άφησε να διαπραγματεύεται η Folli Follie για 20 ημέρες από την ημέρα που η QCM δημοσίευσε τα στοιχεία που έδειχναν την απάτη,

ενώ σε παρόμοιες περιπτώσεις η μετοχή σταματά να διαπραγματεύεται έως η εταιρία να δώσει επαρκείς διευκρινίσεις.

Οι διευκρινίσεις δεν δόθηκαν ποτέ, αλλά εκείνη την περίοδο οι διοικούντες τη Folli Follie απειλούσαν τους πάντες με μηνύσεις και αγωγές διότι έθιγαν την… τιμή και την υπόληψή τους.

∆ιαπραγμάτευση

Όπως αναφέρεται στην έκθεση της PwC, σε αυτό το διάστημα η οικογένεια Κουτσολιούτσου τραβούσε χρήματα από τα ταμεία της εταιρίας για να κλείσει λογαριασμούς margin. ∆ηλαδή, η Επιτροπή Κεφαλαιαγοράς αφήνοντας τη μετοχή να διαπραγματεύεται, τους διευκόλυνε να κλείσουν δικές τους τρύπες με τα λεφτά της εταιρίας.

Αφού ανεστάλη η διαπραγμάτευση μετά από αίτημα της ίδιας της Folli Follie άρχισε το γαϊτανάκι με τον έλεγχο που θα έκανε η Ernst and Young. Η τελευταία ζήτησε forensic και έτσι, όπως αναφέρει η έκθεση, τον ανέλαβε η Alvarez and Marshal την οποία σύστησε δικηγόρος που συνεργαζόταν και για την ακρίβεια λειτουργούσε για λογαριασμό της οικογένειας Κουτσολιούτσου. Η E&Υ ισχυρίστηκε ότι δεν έπαιρνε στοιχεία κι εν μέσω ενός θολού τετραμήνου (Ιούνιος 2018-Σεπτέμβριος

2018) εμφανίστηκε να παραιτείται. Στην Ernst Young σημειωτέον εργάζεται η σύζυγος του κ. Αλέξη Χαρίτση, Αικατερίνη Καζούλλη, με απολαβές που προσεγγίζουν τις 75.000 ευρώ ετησίως.

Πάντως, υποτίθεται ότι στο τετράμηνο γινόταν έλεγχος δικανικός από την Alvarez. Ο έλεγχος, όπως αναφέρει η έκθεση της PwC, έμεινε στη μέση ενώ πληρώθηκαν 4.000.000 ευρώ . Επιπλέον, ελέγχθηκαν μόνο οι θυγατρικές και μόνο για το 2017, ενώ υποτίθεται θα ελέγχονταν και προηγούμενα έτη. Από την Επιτροπή Κεφαλαιαγοράς δεν έλεγξε κανένας τη

σύμβαση που υπογράφηκε με «ευθύνη» Κουτσολιούτσου.

Από τα στοιχεία της PwC προκύπτει ότι σε όλη τη διάρκεια της θητείας Γκότση στην Κεφαλαιαγορά το πλιάτσικο ήταν ανεξέλεγκτο στη Folli από την οικογένεια Κουτσολιούτσου.

Έτσι φαίνεται να έχουμε ένα ακόμη σκάνδαλο που προστίθεται στο βασικό. Αυτό της συγκάλυψης, της παροχής χρόνου για να καταστραφούν ενοχοποιητικά στοιχεία αλλά και της παροχής δυνατότητας να συνεχίσει η οικογένεια Κουτσολιούτσου

να αφαιμάζει τη Follie. Και αυτό παρά το γεγονός ότι μόνο από πωλήσεις μετοχών και μερίσματα είχε βγάλει πάνω από 180.000.000 ευρώ κέρδος, έχοντας εξαπατήσει τους πάντες. Οι μέθοδοι που ακολουθήθηκαν ήταν ευφάνταστες και ξεπερνούν την έννοια του κοινού εγκλήματος.

Merry go round

Από το 2001 έως το 2013 χρησιμοποιήθηκε η μέθοδος Merry go round (δηλαδή, γύρω – γύρω όλοι). «Το σχήμα αυτό στην πιο βασική μορφή του περιλάμβανε αγορές και πωλήσεις προϊόντων μέσω της χρήσης ενδιάμεσων εταιρειών, οι οποίες παρουσιάζονταν ως ανεξάρτητες τρίτες οντότητες αλλά και στην πραγματικότητα ελέγχονταν από στελέχη της

εταιρείας. Συγκεκριμένα, οι αγορές από τρίτους (πραγματικούς) προμηθευτές πραγματοποιούνται από την FFGS σε άλλες θυγατρικές του ομίλου (που στη συνέχεια πουλούσαν το προϊόν στην αγορά) πραγματοποιούνταν μέσω ενδιάμεσων

ελεγχόμενων εταιρειών…. Κατά τη διάρκεια των ετών 2008 με 2013 οι πωλήσεις εμφανίζονταν μέσω της μεθόδου MGR προσαυξημένες κατά μέσο όρο 9% επί των συνολικών πωλήσεων του υπό-ομίλου FFGS στην Ασία».

Από το 2006 έως το 2015 τουλάχιστον γίνονταν καταχωρήσεις εικονικών πωλήσεων σε εικονικούς πελάτες, χρησιμοποιώντας πάλι εταιρείες ελεγχόμενες από στελέχη του ομίλου.

«Σε αυτό το σχήμα, το οποίο χαρακτηρίζεται ως έμμεσες εικονικές συναλλαγές’, η FFGS φαινόταν να αγοράζει από εικονικούς προμηθευτές και στη συνέχεια να πουλάει

εμπορεύματα σε φαινομενικά ανεξάρτητες τρίτες εταιρίες, οι οποίες ήταν στην πραγματικότητα ελεγχόμενες από τον όμιλο.

Η πιο σημαντική διαφορά μεταξύ αυτής της μεθόδου και του MGR ήταν ότι δεν υπήρξε πραγματική κίνηση αποθεμάτων και έτσι οι ελεγκτές της PwC κατέληξαν στο συμπέρασμα ότι οι συναλλαγές αυτές ήταν εξ’ ολοκλήρου εικονικές… Οι συνολικές εικονικές πωλήσεις στο διάστημα 2008-2015 αφορούν τουλάχιστον 69% των συνολικών πωλήσεων του υπο-ομίλου FFGS στην Ασία κατ’ έτος»!

Το 2016 οι εμπλεκόμενοι προχώρησαν ακόμα παραπέρα του ομίλου και συγκεκριμένα οι FFBD, FFIH και FFO πραγματοποιούσαν απευθείας εικονικές πωλήσεις σε έναν μοναδικό εικονικό προμηθευτή σχήμα, το οποίο χαρακτηρίζεται ως «άμεσες εικονικές συναλλαγές». Οι ελεγκτές της PwC θεωρούν ότι οι συναλλαγές αυτές ήταν επίσης εξ’ ολοκλήρου

εικονικές, δεδομένου ότι δεν επιβεβαίωσαν καμία κίνηση αποθεμάτων, ούτε εντόπισαν τιμολόγια ή κάποιο έγγραφο που να αποδεικνύει την ουσία των συναλλαγών. Οι συναλλαγές αυτές εμφανίζονται μόνο ως πλασματικές εγγραφές στα βιβλία της εταιρίας. Κατά τα έτη 2016 και 2017 οι εικονικές πωλήσεις του υπό – ομίλου FFGS στην Ασία αντιπροσωπεύουν το 88% και 89% αντίστοιχα των συνολικών πωλήσεων.

Εικονικά έσοδα

Ταυτόχρονα όμιλος χρησιμοποιούσε και μια μέθοδο που ονομάζονταν Marketing Support για να στηρίζει τις θυγατρικές του, δημιουργώντας με τον τρόπο ένα εικονικό έσοδο για να καλύψουν λογιστικά τη ζημιά που είχαν υποστεί.

Σύμφωνα με τους ελεγκτές, εντοπίστηκαν επίσης έγγραφα που δημιουργούν εύλογες υπόνοιες ότι οι ∆ημήτρης Κουτσολιούτσος και ο Τζώρτζης Κουτσολιούτσος σε τρεις τουλάχιστον περιπτώσεις είχαν εκτελέσει επιπλέον αγοραπωλησίες μετοχών της εταιρείας μέσω τρίτων. Αυτό γινόταν κυρίως μέσω της Euroxx Χρηματιστηριακή και

παραδόξως με εμβάσματα μέσω της Alpha για λογαριασμό τρίτων και με εξουσιοδοτήσεις τρίτων τόσο για την τραπεζικές κινήσεις όσο και τις χρηματιστηριακές. Παραδόξως, δε, τόσο μεγάλα ποσά τρίτων δεν κίνησαν την υποψία ούτε των τραπεζών ούτε και της αρχής για το ξέπλυμα.

Αναφορές

Ο διαχειριστικός έλεγχος κάνει σωρεία αναφορών και σε τρία πρόσωπα, τα οποία όπως επισημαίνεται συμμετείχαν άμεσα και σε καθημερινή βάση με τη διενέργεια των διαφόρων τύπων εικονικών συναλλαγών. Οι εν λόγω εμπλέκονται σε πλαστογραφίες πάσης φύσεως με ειδίκευση σε τραπεζικά extrait αλλά και σύνταξη μαϊμού επιστολών επιβεβαίωσης

υπολοίπων που ζητούσαν οι ορκωτοί. Πρόκειται για τους κ. Tonio Law, κ. Ιωάννη Μπεγιέτη και κυρία Kennis Chow.

Οι ∆ημήτρης και Τζώρτζης Κουτσολιούτσος φαίνεται πως γνώριζαν την ύπαρξη των παράνομων μεθόδων, ενώ σύμφωνα με τους ελεγκτές υπάρχουν ισχυρές ενδείξεις ότι κατεύθυναν τις μεθοδεύσεις αυτές για την επίτευξη των επιθυμητών αποτελεσμάτων. Αναφέρεται ακόμη ότι τα τρία παραπάνω στελέχη, συνεπικουρούνταν σε διάφορες

περιπτώσεις από άλλα στελέχη ή υπαλλήλους του ομίλου. Υπάρχουν επίσης ενδείξεις ότι για μεμονωμένα περιστατικά λογιστικών παρατυπιών είχε γνώση αριθμός στελεχών και υπαλλήλων, τόσο της FFGS όσο και της FFSA, χωρίς πιθανά να έχουν αποκτήσει πλήρη εικόνα της κατάστασης.

Όπως δημοσιεύτηκε στην εφημερίδα «ΜΠΑΜ» που κυκλοφορεί

© Copyright - Ereportaz | Privacy Policy | ToS | Contact