Συνεχίζει να «δαγκώνει» με ΕΣΠΑ - μαϊμού στο Υγείας ο Μουστόγιαννης!

Οι απαντήσεις που δίνει η Κύπρος για την υπόθεση του «Predator»

Η αγωγή - μαμούθ (1.700.000 ευρώ) της οικογένειας Παντελίδη στην περιφέρεια Αττικής

Ανοιχτές Υποθέσεις: Αγωγή 1,7 εκ. ευρώ της οικογένειας Παντελίδη εναντίον της Περιφέρειας

Προσωρινές κυκλοφοριακές ρυθμίσεις λόγω της Ολυμπιακής Λαμπαδηδρομίας – Δείτε σε ποιους δρόμους θα υπάρχουν αλλαγές

Ανοιχτές Υποθέσεις - Σοκάρουν οι περιγραφές του ιατρού και του διασώστη του ΕΚΑΒ για την υπόθεση της Πάτρας

Ανοιχτές Υποθέσεις - Υπόθεση Πάτρας: Τα ντοκουμέντα της οδού Μπιζανίου

Ανοιχτές Υποθέσεις - Μαρτυρία: Ανώτερος αξιωματικός της Πυροσβεστικής καταγγέλλεται για ενδοοικογενειακή βία

Εισαγγελέας για Τέμπη: Σε 20 μέρες να έχετε βρει ποιοι ξεμπάζωσαν και κατέστρεψαν αποδεικτικό υλικό ενώ υπήρχαν αγνοούμενοι

Χυδαίες ύβρεις κατά δικαστών και αστυνομικών εξαπέλυσε ο πατέρας-δυνάστης - «Ρίξτε μου 500 χρόνια, χίλια χρόνια, όταν θα βγω θα σας …»

Επεισόδιο στην Βουλή: Τι αναφέρει στο απολογητικό του υπόμνημα ο κατηγορούμενος βουλευτής Κων. Φλώρος

ΜΟΔ Λαμίας: «Φοβήθηκα για τη ζωή μου και δε γνώριζα το γιατί…» κατέθεσε ο όμηρος - σωφρονιστικός υπάλληλος

ΠΑΣΟΚ-ΚΙΝΑΛ: Αυτός που δυσφημεί τη χώρα είναι ο Κυριάκος Μητσοτάκης, που επί πρωθυπουργίας του στήθηκε παρακράτος

ΣΥΡΙΖΑ-ΠΣ: Για ακόμα μία φορά, ο κ. Μητσοτάκης επέδειξε τη γνωστή «αλαζονεία του 41%»

Στέφανος Κασσελάκης: «Σοκαριστική η δήλωση της Βίκυς Φλέσσα για τους νεκρούς των Τεμπών»

Κυρ. Μητσοτάκης: Έχουμε περιθώρια βελτίωσης στο κράτος δικαίου, αλλά η Ελλάδα δεν είναι Ουγγαρία

Οι νέοι κωδικοί – φωτιά στις φετινές δηλώσεις

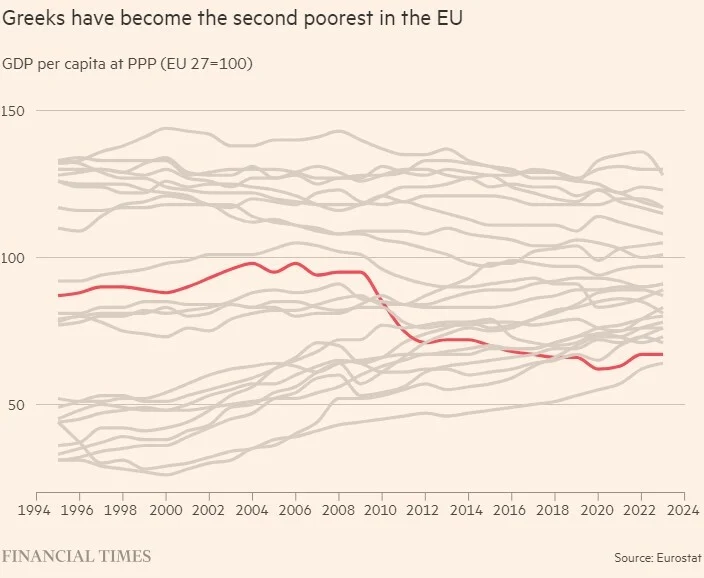

Financial Times: Ισχυρή ανάπτυξη, μείωση χρέους αλλά οι Έλληνες φτωχαίνουν

Χ. Θεοχάρης: Από 1/5 ενεργοποιούνται τα τέλη κυκλοφορίας με τον μήνα – Έρχεται ρύθμιση για τις προμήθειες των τραπεζών στους επαγγελματίες

Προχωρά η κατασκευή του έργου Ηλεκτροπαραγωγή Αλεξανδρούπολης

Η επόμενη πανδημία είναι πιθανό να προκληθεί από τον ιό της γρίπης, προειδοποιούν οι επιστήμονες

Ο κορωνοϊός συνδέεται με αυξημένο κίνδυνο για αυτοάνοσα φλεγμονώδη ρευματικά νοσήματα

«Ιοί ζόμπι»: Τι είναι, πού ζουν και γιατί οι επιστήμονες προειδοποιούν για νέα πανδημική απειλή

Κινέζοι επιστήμονες δημιούργησαν μεταλλαγμένο στέλεχος κορονοϊού με 100% θνησιμότητα σε πειραματόζωα

Γάζα: Συνεχίζεται η αιματοχυσία στη Γάζα – Απλώνεται το κίνημα των φοιτητών στις ΗΠΑ παρά την καταστολή

Κλιματική κρίση: Μέχρι το 2100, κάποιοι προορισμοί θα χάσουν τις μισές μέρες καλοκαιρίας – Τι θα γίνει στην Ελλάδα

Ρωσία: Συνελήφθη ο σκακιστής Γκάρι Κασπάροφ για τρομοκρατία

Βέλγιο: Στη Φλάνδρα και στις Βρυξέλλες η πλειοψηφία των τζιχαντιστών

Live:

Τέλος οριστικά στο πρόστιμο των 375.329,08 ευρώ που έχει επιβληθεί στον τέως αντιπρόεδρο της Βουλής Αλέξη Μητρόπουλο, καθώς παραγράφεται με αμετάκλητη απόφαση της αυξημένης 7μελούς σύνθεσης του Β΄ Τμήματος του Συμβουλίου της Επικρατείας, βάζοντας επίσης ταφόπλακα στους αναδρομικούς φοροελέγχους για τις λίστες φοροδιαφυγής πέραν της δεκαετίας.

Η απόφαση αυτή απο την μια πλευρά δικαιώνει τον πρώην αντιπρόεδρο της Βουλής λόγω παραγραφής και απο την άλλη επανεπιβαιώνεται με επίσημο δικαστικό τρόπο ότι η παράταση των προθεσμιών παραγραφής που επήλθαν με νόμους του ΥΠΟΙΚ, αντιβαίνει στις αρχές της ασφάλειας δικαίου και της προστατευόμενης εμπιστοσύνης που επιβάλλουν τη σαφή διατύπωση των κανόνων δικαίου. Εν ολίγοις θα πρέπει να ξεχάσουμε τις έρευνες για την παρελθούσα φοροδιαφυγή πέραν της δεκαετίας, κάτι που σημαίνει απώλεια εκατομμυρίων για το δημόσιο.

Παραγραφή

Το συνολικό ποσό του προστίμου που είχε επιβληθεί στον κ.Μητρόπουλο ανέρχεται στις 942.136,60 ευρώ, αλλά με απόφαση της επιτροπής διοικητικής επίλυσης φορολογικών διαφορών του άρθρου 70Α του ν. 2238/94, το πρόστιμο περιορίσθηκε στο ποσό των 375.329,08 ευρώ.

Η πρώτη απόφαση του ΣτΕ (πενταμελής σύνθεση) ήταν υπέρ του καθώς κρίθηκε ότι οι δύο εναντίον του Εφετειακές αποφάσεις έκριναν μη νομίμως για την 10ετή παραγραφή που παρατάθηκε, αρχικά με το νόμο 3888/2010 και περαιτέρω με τους νόμους 4002/2011 και 4098/2012. Η απόφαση αυτή επικυρώθηκε και από την 7μελή σύνθεση καθώς μεν “δεν εμποδίζεται η φορολογική αρχή, έχοντας διενεργήσει στο παρελθόν έλεγχο στα βιβλία και στοιχεία του επιτηδευματία για ορισμένη χρήση (και έχοντας ακόμη εκδώσει και πράξη επιβολής προστίμου για παραβάσεις που διαπιστώθηκαν κατά τη χρήση αυτή), να επανέλθει και ανεξάρτητα από την οριστικοποίηση της φορολογικής εγγραφής στις προβλεπόμενες φορολογίες, να διενεργήσει επαναληπτικό έλεγχο των βιβλίων και στοιχείων για την ίδια χρήση και ακολούθως να εκδώσει (και άλλη) πράξη επιβολής προστίμου για άλλες παραβάσεις που τυχόν διαπιστώνονται κατά τον έλεγχο αυτό”.

Όμως – κατά το ΣτΕ “η αρχή της ασφάλειας δικαίου, η οποία απορρέει από την αρχή του κράτους δικαίου και ιδίως από τις διατάξεις των άρθρων 2 παρ.1 και 25 παρ. 1 του Συντάγματος και ειδικότερη εκδήλωση της οποίας αποτελεί η αρχή της προστατευόμενης εμπιστοσύνης του διοικουμένου, επιβάλλει, ιδίως, τη σαφήνεια και την προβλέψιμη εφαρμογή των διατάξεων και πρέπει να τηρείται με ιδιαίτερη αυστηρότητα, όταν πρόκειται για διατάξεις που μπορούν να έχουν σοβαρές οικονομικές επιπτώσεις στους ενδιαφερόμενους. Η ως άνω θεμελιώδης αρχή απαιτεί η κατάσταση του φορολογουμένου, όσον αφορά την εκ μέρους του τήρηση των κανόνων της φορολογικής νομοθεσίας, να μην μπορεί να τίθεται επ΄ αόριστον εν αμφιβόλω”.

Και συνεχίζουν οι σύμβουλοι Επικρατείας:

“Συνακόλουθα, για τον καταλογισμό παραβάσεων των κανόνων της φορολογικής νομοθεσίας και περαιτέρω για την επιβολή στον παραβάτη σχετικών κυρώσεων, όπως τα πρόστιμα για παραβάσεις των διατάξεων του ΚΒΣ, απαιτείται να εφαρμόζεται προθεσμία παραγραφής, η οποία προκειμένου να εκπληρώνει τη συνιστάμενη στη διασφάλιση της ως άνω αρχής λειτουργίας της, πρέπει να ορίζεται εκ των προτέρων και να είναι επαρκώς προβλέψιμη από τον ενδιαφερόμενο, δύναται δε, κατ΄ εξαίρεση -υπό τον όρο της συνδρομής ειδικώς τεκμηριωμένων περιστάσεων- οποία είναι στενώς ερμηνευτέα, να παραταθεί.

Η παραγραφή αυτή πρέπει, επίσης, να έχει συνολικά εύλογη διάρκεια, δηλαδή να συνάδει προς την αρχή της αναλογικότητας, ώστε αφενός να επιτρέπει τον αποτελεσματικό έλεγχο της εκ μέρους των φορολογουμένων τήρησης των φορολογικών τους υποχρεώσεων, χωρίς όμως να ενθαρρύνει απραξία των φορολογικών αρχών και αφετέρου να μην αφήνει τους μέν φορολογουμένους έκθετους σε μακρά περίοδο ανασφάλειας δικαίου -που αποτελεί παράγοντα αποτρεπτικό για την ανάπτυξη οικονομικών δραστηριοτήτων με δυσμενείς επιπτώσεις στην ανάπτυξη, γενικότερα, και της εθνικής οικονομίας- και στον κίνδυνο να μην είναι πλέον σε θέση, μετά την παρέλευση μακρού χρόνου από το γεγονός που γεννά τη φορολογική υποχρέωση και την κτήση του διαφυγόντος τη φορολογία περιουσιακού οφέλους, να αμυνθούν προσηκόντως έναντι σχετικού ελέγχου, το δε Δημόσιο έκθετο στον κίνδυνο αδυναμίας είσπραξης τυχόν βεβαιουμένων ποσών προστίμων”.

© Copyright - Ereportaz | Privacy Policy | ToS | Contact